13 aprilie 2020

Erste Asset Management

13 aprilie 2020

Erste Asset Management

Efectele unei coordonari mai bune intre decindentii economici? Piata americana de actiuni a recuperat deja mai mult de jumatate din pierderile lunii martie

Pietele de actiuni au incheiat o saptamana pozitiva, in care stirile negative legate de pandemie si de dezastrul umanitar si economic lasat in urma de aceasta au alternat cu unele cu o tenta mai pozitiva si mai constructive legate de planurile considerate in multe tari de reluare treptata a activitatii economice, de aplatizarea curbei de infectii sau de continuarea setului tot mai larg si mai relevant de masuri de atenuare a impactului financiar. Stirile privind acordul Eurogrup privind primele masuri fiscale coordonate la nivelul zonei euro sau cele privind acordul dintre marii producatori de titei privind reducerea voluntara a productiei au aratat probabil licarul de speranta necesar perspectivei unui management coordonat si ordonat al consecintelor economice ale pandemiei. Cu alte cuvinte, mai multa ordine si mai putin haos, un lucru pe care investitorii il vor iubi intotdeauna.

Grafic 1: Evolutia indicelui pietei de actiuni din SUA S&P500, a pretului unei obligatiuni de referinta emise de Guvernul SUA si a cotatiei de piata a aurului

Sursa: Bloomberg

Contextul de finantare se imbunatateste pentru pietele emergente: pe cand si fluxurile de capital pozitive?

Pe fondul sentimenului imbunatatit fata de risc, a atenuarii deficitului de lichiditati in USD ca urmare a interventiilor masive ale Fed-ului american si a reducerii costului de baza a finantarii in dolari (datorita caderii dobanzilor la USD si a deprecierii USD fata de alte monede), se poate spune ca avem de-a face cu un context de finantare imbunatatit pentru pietele tarilor emergente. Acest context e foarte important pentru ca aceste tari se confrunta cu nevoi de finantare semnificative si depind de “bunavointa” investitorilor din tarile bogate, investitori al caror interes s-a cam evaporat pe parcursul lunii martie. Pesimismul acestora se mentine conform cifrelor compilate de Bloomberg, care indica continuarea pentru a 8-a saptamana consecutiva a iesirilor din fondurile de tip ETF din SUA specializate pe aceste piete, asta in ciuda imbunatatirii performantei financiare a acestora.

Grafic 2: Cursul compozit al dolarului, rata dobanzii pe termen scurt (LIBOR 3 luni)

Sursa: Bloomberg

Apar primele surse de finantare externe si pentru Romania, dar estimarea nevoilor de finantare totale ramane greu de estimat

Comisia Europeana a anuntat aprobarea la propunerea Romaniei a unei scheme de sprijin de 16 miliarde lei pentru IMM-urile romanesti, printr-o combinatie de grant-uri si imprumuturi directionate catre acestea. In acelasi timp, insa, Guvernul lucreaza la rectificarea bugetara care va reprezenta o prima tentativa de estimare in bani a impactului crizei Coronavirus, iar acoperirea nevoilor suplimentare de finantare care vor rezulta de aici va reprezenta pentru Guvern provocarea financiara a anului.

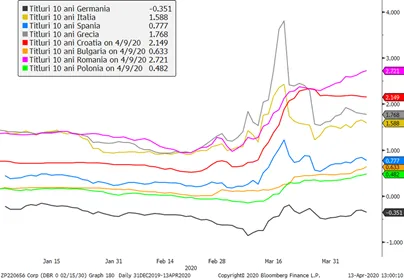

Randamentele in EUR ale obligatiunilor Romaniei continua sa se afle sub presiune, dar pentru cine crede in capacitatea de rambursare a Romaniei, se pot ivi si oportunitati

Euroobligatiunile Romaniei raman printre putinele instrumente de pe piata obligatiunilor suverane din UE care se afla inca sub presiune de cresterea a randamentelor. Poate ca acest lucru e legat de nevoile de finantare semnificativ mai mari mentionate mai sus, sau poate de perspectiva unei retrogradari a rating-ului de tara sau poate de neincrederea investitorilor in capacitatea politicienilor de a mentine stabilitatea economica a tarii (tinand cont si de contextul electoral din acest an). Totusi faptul ca titlurile Romaniei in EUR ofera o prima de risc semnificativa chiar si la scadentele foarte scurte si scurte, de 1,2, 3 sau 5 ani poate indica faptul ca ar fi vorba mai degraba de lichiditatea slaba a acestor instrumente, randamentul mai mare ascuzand o prima de ilichiditate semnificativa. Asta nu inseamna altceva decat faptul ca rabdarea investitorilor care nu vor cash sau detineri in conturi curente cu orice pret e rasplatita intr-o buna masura, lucru nu prea raspandit in lumea investitiilor in instrumente cu venit fix din Europa, unde majoritatea randamentelor oferite de instrumentele cu rating de investitii sunt in continuare negative.

Grafic 3: Evolutia randamentelor obligatiunilor in EUR emise la 10 ani de o serie de tari europene

Sursa: Bloomberg