Datele economice negative sunt dominate de alte vesti pozitive

Cifrele care apar in ce priveste activitatea economica raman dezolante, focusul fiind in special pe indicatorii privind somajul. În Statele Unite, spre exemplu, cifrele inițiale au anunțat 6,6 milioane de șomeri, în timp ce în ultimele trei săptămâni, cifra a ajuns la 16,8 milioane. Numărul foarte mare de șomeri va pune presiune pe guvernele statelor, care se vor vedea nevoite să relaxeze măsurile de izolare și carantină. Astfel, scenariul în care economia va urma o revenire în formă de V devine din ce în ce mai puțin probabil (posibil, mai degrabă, scenariul în formă de U), consumatorii urmând să-și piardă pe termen lung veniturile, ceea ce înseamnă și o creștere accentuată a ratei de economisire.

Pe de alta parte, continua iuresul de stiri privind sustinerea economiilor de catre autoritatile monetare si fiscale din cele mai puternice tari ale lumii, iar aceste stiri, coroborate cu imbunatatirea lichiditatii efective de pe multe piete, ca si indicatii in crestere privind perspectiva reluarii activitatii economice in diverse parti ale lumii sustin deocamdata sentimentul din piata, actiunile avand si ieri o sesiune in general pozitiva la nivel global, cu o continuare a trendului de atenuare a volatilitatii.

Grafic 1: Indicatorul de surprize economice si indicele preturilor actiunilor globale

Sursa: Bloomberg, Citi, MSCI

Susținere financiară semnificativă

Miniștrii de finanțe membri ai Eurogroup au convenit asupra cadrului general al unui program de susținere financiară, sub forma unei linii de credit în valoare de 540 miliarde euro, astfel; 100 miliarde euro pentru finanțarea ajutoarelor de șomaj, 200 miliarde euro sub formă de împrumuturi pentru firmele mici și 240 miliarde euro pentru guverne, pentru acoperirea cheltuielilor din sistemul de sănătate. Detaliile programului vor fi anunțate ulterior. Startul a fost dificil, dar, în cele din urmă, s-a ajuns la concluzia comună că zona euro nu poate funcționa în lipsa solidarității între Statele Membre.

Fed-ul american a luat o serie de măsuri suplimentare de relaxare a creditării. Firmele de stat și private, precum și autoritățile locale vor primi credite de până la 2,3 trilioane USD. Se vor acorda noi facilități de credit, iar programele de finanțare în derulare vor fi extinse. De menționat că banca centrală din Statele Unite poate acorda credite pentru susținerea finanțării în perioadele de recesiune economică, dar această măsură nu va rezolva, din păcate, problema veniturilor din ce în ce mai reduse. Doar măsurile fiscale pot acționa în această direcție. În momentul de față, guvernul american se bazează pe scenariul conform căruia perioada de recesiune nu va fi de lungă durată.

Una dintre măsurile implementate a fost extrem de bine primită de piață. Facilitățile de credit au fost acordate și companiilor care, după data de 22 martie 2020, au fost retrogradate la rating-uri inferioare categoriei investment grade (așa-numitele „îngeri căzuți”). În plus, o altă măsură se referă la cumpărarea de pe piața secundară de titluri de participare în fonduri tranzacționate la bursă (ETF) cu randament ridicat.

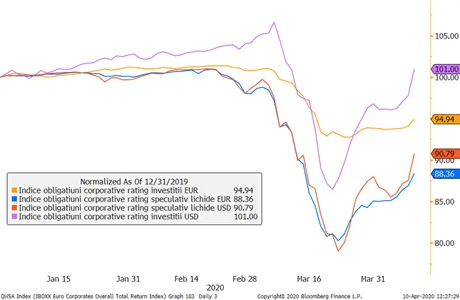

Grafic 2: Indicii de pret ai obligatiunilor corporative in EUR si in USD: obligatiunile investment grade americane trec pe plus de la inceputul anului!

Sursa: Bloomberg, Markit

OPEC+: Prea putin, prea tarziu pentru a sustine cresterea pretului petrolului?

OPEC și Rusia au ajuns la o înțelegere privind reducerea producției de petrol. Neînțelegerile din cadrul OPEC din luna martie și prăbușirea cererii pe fondul pandemiei avusesera ca rezultat o scădere accentuată a prețului petrolului. Acordul prevede reducerea producției de petrol în lunile mai și iunie cu aproximativ 10 milioane de barili pe zi, respectiv 10% din producția normală. Este posibil ca producția de petrol să scadă în continuare, ca urmare a hotărârilor luate în cadrul întâlnirii de azi a miniștrilor energiei din Grupul celor 20 de economii dezvoltate ale lumii. Nu este deocamdată foarte clar dacă prețul petrolului va crește, având în vedere scăderea uriașă a cererii (egală cu valoarea a aproximativ 30 milioane de barili în USD).

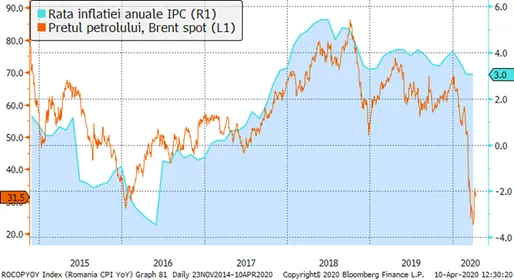

Inflatia se decupleaza de pretul petrolului: deocamdata nu e un semn bun

Daca pana de curand rata inflatiei parea destul de senzitiva la evolutiile pretului petrolului, care influenta pretul combustibililor si indirect preturile la alimente, in luna martie cele din urma s-au decuplat de evolutia costurilor, cel mai probabil datorita cererii excesive de la instaurarea starii de urgenta. A mai avut un rol si deprecierea leului care a afectat unele tarife (cum sunt cele telefonice) calculate in functie de cotatia monedei europene. Rata anuala a inflatiei a ramas astfel in jurul a 3%, desi ne-am fi asteptat sa intre pe o panta descendenta. Asta inseamna ca BNR va avea mai putina “munitie” in a justifica o noua reducere a ratei dobanzii de politica monetara, cel putin pentru moment. Banca Nationala are oricum suspendat calendarul de sedinte de politica monetara in aceasta perioada, insa noi credem ca aceste sedinte au de fapt loc cu o frecventa mai ridicata decat cea lunara, acestea nefiind insa publice pentru a mentine elementul surpriza ca factor al influentarii pietelor.

Grafic 3: Rata inflatiei anuale din Romania si evolutia pretului petrolului

Sursa: Bloomberg

Rate locale versus rate externe de dobanda ale Romaniei: stabilitate ce trebuie intretinuta

Asa cum se poate observa in graficul de mai jos, in ultimele 2 saptamani BNR a reusit sa stabilizeze evolutia ratelor dobanzilor la instrumentele in lei tranzactionate pe piata locala. Am prezentat ieri cateva remarci referitoare la cat de reala e aceasta stabilitate si cat e ea de fapt de fatada. Totusi, chiar si mai mult formala, stabilitatea contrasteaza cu evolutia randamentelor euroobligatiunilor, care raman vulnerabile la interese de vanzare ale unor jucatori din piata. Exista insa riscul ca aceasta crestere a primei de risc a Romaniei in valuta sa contamineze si piata locala nu poti avea dobanzi la EUR in 3% si in lei la 4% pentru ca diferenta, care e in teorie data de diferenta de inflatie dintre Romania si zona euro, nu e nici pe departe la acest nivel. De aceea este esential ca Romania sa identifice surse de finantare externe sau interne si sa gandeasca un plan de refacere a economiei care sa nu duca la si mai multe dezechilibre decat avem deja in momentul de fata.

Grafic 4: Romania: ratele dobanzilor si randamentele in lei (la titluri de stat 10 ani, cu mov; ROBOR 3 luni si aproximare IRCC cu albastru; dobanda BNR cu caramiziu) si respectiv randamentul titlurilor in EUR la 10 ani cu portocaliu)