9 aprilie 2020

Erste Asset Management

9 aprilie 2020

Erste Asset Management

Directia ramane buna, chiar daca motorul necesita inca reparatii

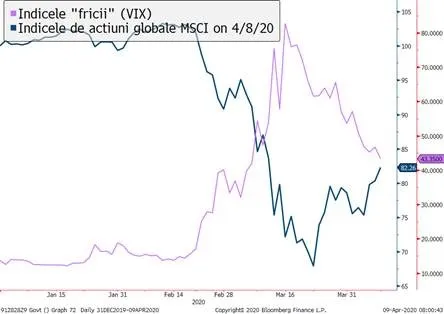

Pietele globale ale activelor cu risc mai ridicat au continuat tendinta de revenire, actiunile globale inregistrand pe ansamblu o crestere de 2,4%. In paralel, volatilitatea de pe pietele de actiuni isi continua si ea tendinta de domolire. Acesta trebuie considerat drept un semnal pozitiv pentru piata, chiar daca volatilitatea mai mica inseamna si ca actiunile nu vor mai creste atat de vertiginous ca in saptamanile trecute, motivul fiind existenta investitorilor (fondurilor) care isi aloca activele in functie de gradul de volatilitate: atunci cand volatilitatea unei clase de active precum actiunile creste, isi reduc alocarea, iar atunci cand aceasta scade (cum e cazul ultimelor 3 saptamani), aceasta alocare creste, crescand astfel cererea de cumparare de actiuni.

Grafic 1: Evolutia indicelui volatilitatii pietei americane de actiuni (VIX) si a indicelui actiunilor globale (MSCI World)

Sursa: Bloomberg

Neintelegerile la nivel de Eurogroup impiedica o revenire veritabila in Europa

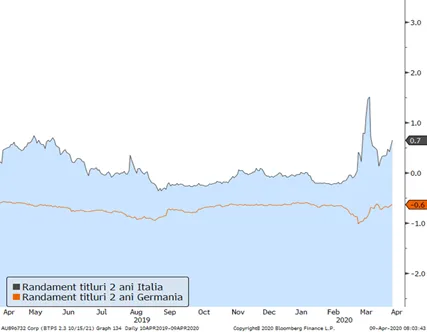

Activele europene – fie ca vorbim de actiuni sau de obligatiuni – au subperformat fata de cele americane sau asiatice, inregistrand cresteri mai anemice (daca e vorba de actiuni) sau scaderi mai ample (daca e vorba de obligatiuni). Motivul pare a fi persistenta neintelegerilor dintre guvernele statelor europene privind un raspuns coordonat la nivel european la criza Covid, respectiv modalitatea de finantare comuna a programelor de stimulare a economiei. Acesta este subiectul reuniunii Eurogrup (forul in care ministrii finantelor din zone euro discuta despre eventuala coordonare a politicilor fiscale din blocul EUR), reuniune care a fost amanata pentru joi fara a se intrezari o solutie unanim acceptata. Impactul negative in piata al acestor sovaieli si divergente se vede cel mai bine intre evolutia si ea divergenta a randamentelor pe termen scurt (2 ani) a doua tari representative a celor doua diviziuni din zona euro: cele germane, reprezentative pentru “Nordul” care are excedent dar care nu vrea sa imparta povara stimulentelor de teama ca asta ar incuraja tarile cu datorii si deficite mari sa se indatoreze si mai mult fara a tine cont de interesele creditorilor (asa-numitul hazard moral), si respective cele italiene, reprezentative pentru “Sudul” mai indatorat, dar care a fost si cel mai puternic afectat de criza Covid-19 si care are cele mai putine resurse de sustinere a economiei pe cont propriu.

Grafic 2: Evolutia randamentelor titlurilor pe 2 ani ale Germaniei si respectiv Italiei

Sursa: Bloomberg

Ce randamente ofera Romania investitorilor in titlurile sale emise in EUR?

Iuresul de corectii de pe toate pietele financiare de pe parcursul lunii martie a inseamnat si scaderi de preturi pentru titlurile emise in EUR de Romania pe piata locala sau pe pietele internationale, unde tara noastra a fost destul de activa in perioada de dinaintea crizei Coronavirus, emitand spre exemplu in luna ianuarie o suma de nu mai putin de 3 miliarde de EUR care a intalnit o cerere importanta din piata la momentul respectiv. Aceasta scadere de preturi a venit concomitent cu o crestere de randamente, ceea ce inseamna ca pentru un investitor nou, Romania poate oferi in piata randamente cu 1 pana la 1,5-1,6 puncte procentuale mai mari decat era cazul la sfarsitul lunii februarie, nivelul acestora variind de la (1% pentru titluri cu scadente mai scurte care au volatilitate de pret asociata mai mica) pana la 4% pentru curajosii care se incumeta a investi pe 30 de ani (dar care trebuie sa se astepte la volatilitati potentiale mult crescute). Asta in vreme ce randamentele medii ale instrumentelor emise in zona EUR se invart inca in multe cazuri in zona negativa, referinta pentru o scadenta de 10 ani la un instrument cu risc scazut din zona euro fiind aproape de 0%.

Grafic 3: Randamentele unei selectii a titlurilor emise de Romania in EUR (in principal Euroobligatiuni) pe 3, 5, 9, 15 si 30 de ani, comparativ cu randamentul etalon din zona EUR la 10 ani

Sursa: Bloomberg

In ciuda aparentelor, piata de lei ramane fractionata si volatila

Cu riscul de a fi in continuare prea tehnici si poate putin obscuri, repetam totusi un aspect de multe ori neglijat atunci cand se vorbeste de lichiditate in piata interbancara, de injectiile si de relaxarea monetara a Bancii Nationale. Realitatea este ca piata interbancara are din pacate o adancime redusa si un grad de participare redus, majoritatea tranzactiilor facandu-se intre o mana de jucatori locali, in sume relativ mici si la scadente foarte scurte. In paralel, piata de swap-uri valutare, in care se schimba intre participanti sume echivalente in lei versus euro are un grad de participare ceva mai ridicat, datorita prezentei jucatorilor straini. Dobanzile pe cele 2 piete, desi ar trebui sa fie echivalente la scadente si monede similare, sunt departe de a fi asa, iar volatilitatile acestor dobanzi sunt si ele complet diferite, dupa cum se poate observa usor in graficul de mai jos, cel putin pentru perioada incepand cu luna martie. Cheia intelegerii acestei divergente este distribuirea diferita a lichiditatii in lei injectata de BNR in ultima perioada in special prin intermediul cumpararilor de titluri de stat, respectiv de Guvern prin platile bugetare. Se pare astfel ca banca centrala e destul de grijulie ca aceasta lichiditate sa nu fie prea abundenta in special la nivelul jucatorilor straini, pentru a scumpi accesul acestora la lei si a apara astfel indirect cursul leului versus euro, curs care s-a dovedit mult mai stabil decat alte monede din regiunea noastra.

Grafic 4: Dobanzile la lei la o saptamana, explicite pe piata monetara, implicite pe piata de forward (tranzactii la termen) pe cursul valutar

Romania si plutonul de performanta a indicilor bursieri: nu stam deloc rau

In graficul de mai jos am trecut in revista evolutia unor indici de pe mai multe piete bursiere, pentru a vedea cum se prezinta piata romaneasca in context international. Concluzia e ca suntem plasati in “pluton”, nu parem sa fi avut riscuri idiosincratice prea mari pana acum, evolutiile tuturor indicilor fiind corelate puternic si piata de la Bucuresti fiind undeva la mijlocul intevalului de evolutie de la inceputul anului selectat ad-hoc in exemplul de mai jos, unde piata din Hong Kong pare sa fia avut cele mai mici scaderi iar cea poloneza cele mai mari. Daca adaugam povestea randamentului de dividend care ramane una atractiva pentru BVB in comparatie cu alte piete, chiar si dupa revizuirile anticipate, credem ca auspiciile pozitive ale investitiilor in actiuni pe piata locala nu sunt neaparat de neglijat.

Grafic 5: evolutiile de la inceputul anului (considerat la valoare de 100) a unor indici bursieri reprezentativi selectati