8 aprilie 2020

Erste Asset Management

8 aprilie 2020

Erste Asset Management

Sentimentul de risc continua sa se imbunatateasca, dar numele jocului va fi prudenta selectiva

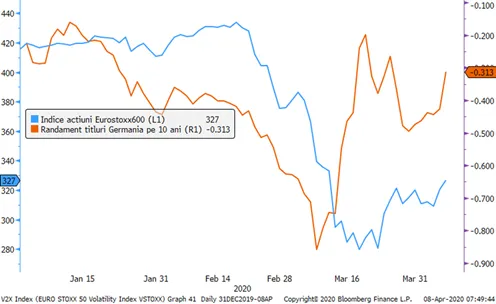

Crestere rapida a randamentelor titlurilor de stat germane: semn de imbunatatire a sentimentului de risc?

Ziua de marti a continuat sa fie una relativ prolifica pentru majoritatea activelor riscante si mai ales pentru actiuni, ai caror indici au continuat cresterile de luni. In acelasi timp, obligatiunile cu risc scazut au inregistrat cresteri de randamente si scaderi de preturi. In prima parte a lunii martie, aceasta miscare a obligatiunilor a fost asociata goanei spre lichiditate si cash care cuprinsese si piata de obligatiuni, insa acum, faptul ca obligatiunile cu risc scazut subperformeaza in vreme ce acelea cu risc mai ridicat precum si alte active riscante se comporta mai bine releva mai probabil o rotatie a interesului investitorilor dinspre activele mai sigure inspre cele mai riscante. E posibil – de ce nu? – sa asistam si la un val de miscari generate de sentimentul FOMO – fear of missing out – respectiv de regretul celor care voiau sa intre in piata la “momentul potrivit” dar nu au facut-o ca sunt pe punctul de a pierde oportunitatea data de miscarea de revenire a preturilor care pare sa se fi manifestat in ultimele 2 saptamani.

Grafic 1: Evolutia randamentului titlurilor de stat germane si a indicelui de pret al actiunilor din zona euro (Eurostoxx 600)

Sursa: Bloomberg

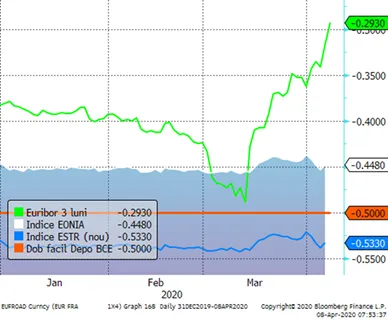

Sau poate exista o dislocare pe piata de rate de dobanzi in EUR?

E posibil totusi ca miscarea de crestere a randamentelor pe piata de obligatiuni germane sa aiba de-a face si cu o ineficienta pe pietele monetare din zona euro, ineficiente in perioada crizei Coronavirus nu au ocolit nici pietele cele mai lichide din lume. Astfel, in cazul pietei monetare din zona EUR, a fost de remarcat tendinta de crestere a dobanzii la 3 luni comparativ cu cotatiile pe termene scurte, de 1 zi, ceea ce releva inca o lipsa de incredere si intre participantii la piata interbancara pe care injectiile de lichiditate ale BCE nu au putut-o inca adresa.

Grafic 2: Ratele dobanzilor de pe piata monetara a zonei euro: rata interbancara cotata (EURIBOR la 3 luni), indicii ratelor dobanzilor interbancare la 1 zi (EONIA si ESTER) si respectiv rata dobanzii la facilitate de depozit a BCE (rata oficiala de politica monetara a BCE)

Sursa: Bloomberg

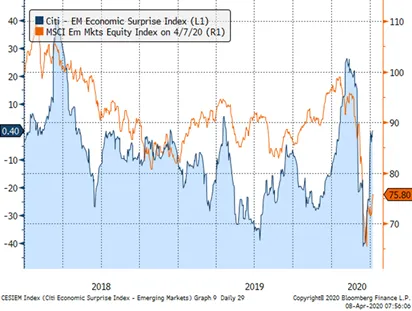

Pietele emergente mai au de urcat pe panta optimismului

Surprizele economice pozitive, in masura in care exista, apar mai degraba din zona pietelor emergente asiatice, unde procesul de reluare a activitatii economice e evident mai avansat. Si totusi, evolutia pietelor de actiuni de pe aceste piete nu a fascinat prin repeziciune. Lucrul acesta ar putea fi totusi explicat de faptul ca, datorita restrictiilor de acces pe piata de capital, China este inca sub-reprezentata la nivelul indicilor pietelor de actiuni, desi indicatorii economici in curs de imbunatatire si marimea economiei fac ca ponderea Chinei in indicatorii economici regionali sa fie mult mai importanta.

Grafic 3: Performanta indicelui preturilor de actiuni pe pietele emergente MSCI versus indicele surprizelor economice aferente acelorasi piete (Citi): imbunatatirile celui din urma nu se vad inca la nivelul primeia

Sursa: Bloomberg, MSCI, Citi

Ce ne facem cu prima de risc a Romaniei?

O definitie simpla a primei de risc ar putea fi diferenta dintre costul de finantare in aceeasi moneda pentru o tara considerate mai riscanta din punct de vedere macroeconomic si financiar, respectiv al probabilitatii de rambursare a imprumutului, comparativ cu una sigura din aceste puncte de vedere. Acest diferential de cost de finantare la orizontul de 5 ani considerat pe piete ca un pivot important pe curba de randamente, in cazul Romaniei a crescut vertiginous pe parcursul lunii martie atingand un nivel de peste 2 puncte procentuale, intalnit ultima oara in 2016 (culmea coincidentei, tot intr-un an electoral). Asta inseamna ca daca Romania vrea sa se finanteze pe piata de Euroobligatiuni in EUR, spre exemplu pentru a refinanta scadenta de 2 miliarde EUR din luna septembrie 2020, Romania va trebui sa plateasca cu mai mult de 2 puncte procentuale in plus fata de media tarilor din zona euro la o finantare pe 5 ani. C-o fi mult, c-o fi putin, trebuie retinute 2 lucruri. In primul rand, de la a vrea la a putea obtine o astfel de finantare e cale lunga in piata zilelor noastre. In al doilea rand, acest cost se va transfera tuturor debitorilor in EUR de pe piata locala, facand finantarea in valuta mai scumpa pentru toate entitatile romane. Sigur ca va puteti intreba: dar ce nevoie am avea de finatare in EUR cat putem sa ne finantam in lei si ne va ajuta Banca Nationala? Raspunsul e complicat de deficitul generat de Romania din operatiunile curente cu strainatatea, care in 2019 a depasit 10 miliarde EUR. Acestia sunt bani care trebuie adusi in tara de investitori, in caz contrar, singura varianta fiind utilizarea rezervelor valutare ale BNR, care insa sunt finite.

Grafic 4: Evolutia primei de risc aferente Eurobond-urilor romanesti la 5 ani

Titlurile romanesti in lei: un balans delicat intre baza randamentelor din zona EUR si ECE si acoperisul randamentelor de pe pietele emergente

In cadrul universului tarilor emergente, care comporta in genere un risc investitional mai ridicat, Romania s-a incadrat conceptual intre tarile din Europa Centrala si de Est, considerate mai sigure si cu vulnerabilitati mai mici (cum ar fi in special Polonia si Cehia) si alte tari emergente cu ponderi mai importante dar si cu riscuri asociate mai mari (Rusia sau Turcia daca vorbim doar de zona geografica mai apropiata). Statutul dat de rating-ul de tara, care ramane inca un rating de investitii (relativ sigur), insa unul inferior altor tari din ECE, a jucat un rol important in aceasta pozitionare. Din acest punct de vedere, pentru Romania este crucial sa isi mentina acest rating cel putin de la una sau doua agentii de profil, pentru ca in cazul unei retrogradari de rating ne putem trezi in zona de randamante inalte, care insa inseamna costuri mari de finantare pentru noi toti. Din acest punct de vedere, reafirmarea recenta a rating-ului de tara din partea agentiei Moody’s (considerate printre cele mai pesimiste din piata) reprezinta o veste buna si ofera un ragaz pentru ca guvernantii, pe langa valul de stimulente gandit pentru contracararea efectelor Coronavirus, sa aiba un ochi extrem de atent si asupra stabilitatii economice si financiare a tarii.

Grafic 5: Evolutia randamentelor la 10 ani de pe pietele locale de titluri de stat din diverse tari emergente