7 aprilie 2020

Erste Asset Management

7 aprilie 2020

Erste Asset Management

Valul de lichiditate incepe sa atinga tot mai multe tarmuri, ridicand nivelul activelor riscante

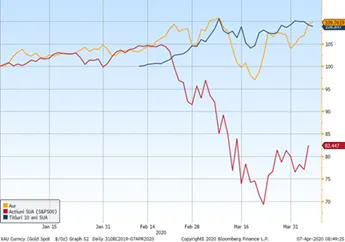

Pietele de actiuni au urcat rapid in cursul zilei de luni, incepand cu dreptul saptamana. Indicele pietei americane a crescut chiar cu 7%, in vreme ce indicii bursieri ai altor piete au avut cresteri ceva mai domoale, dar totusi consistente. Desi unii din determinantii opticii pozitive puteau sa fie raportarile de extindere atenuata a epidemiei de Coronavirus in special in Europa si in zona New York-ului, ca si scurgerea in presa a primelor planuri privind renuntarea graduala la unele restrictii economice, un rol important cred ca o are si valul de lichiditate injectata in sistem de bancile centrale si in special de cea a SUA. Spun asta pentru ca tot ieri costul finantarii in dolari americani a ajuns la un minim din ultimii 5 ani, dupa ce in urma cu 3 saptamani acesta dolarul devenise extrem de scump la finantare. Un alt argument pentru impactul important al lichiditatii este acela al cresterii concomitente nu doar a preturilor actiunilor, ci si de cel al aurului, care e indeobste invers corelat cu evolutia ratelor dobanzilor pe termen scurt la dolarii SUA.

Grafic 1: Evolutia de la inceputul anului a cotatiei indicelui de actiuni americane S&P500, a cotatiei aurului si respectiv a cotatiei pretului unei obligatiuni de stat emise de SUA pe 10 ani

Sursa: Bloomberg

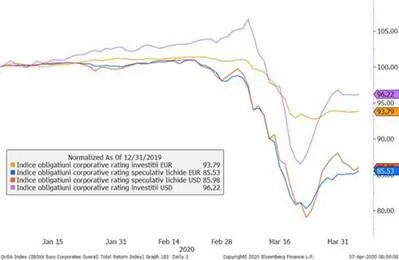

Cum au evoluat indicii obligatiunilor corporative in luna martie?

Dupa ce am trecut in revista evolutia mai multor clase de active in luna martie, prezentam mai jos si evolutiile unor indici compoziti privind evolutia obligatiunilor corporative de pe pietele de EUR si de USD. Aceste evolutii au oglindit in buna masura pe cele ale altor active riscante, dar se observa clar doua lucruri din graficul de mai jos: (1) obligatiunile cu rating de investitii - cele care sunt emise de companii cu rating mai solid, au avut scaderi mai putin ample pe ansamblul lunii martie fata de cele emise de companiile cu rating speculativ, asa cum era de altfel de asteptat; in unele cazuri aceste scaderi au fost mai mici si decat cele ale preturilor unor titluri de stat din categoria de piete emergente; (2) obligatiunile in USD au avut ceteris paribus o volatilitate mai ampla, scazand mai mult decat cele in EUR, dar revenindu-si mai puternic in a doua jumatate a lunii martie. Asta se poate probabil explica de caracterul neasteptat dar puternic benefic al actiunilor bancii centrale americane care a intrat rapid si pe piata de obligatiuni corporative, fata de caracterul anticipat al actiunilor de interventie ale Bancii Centrale Europene, care si inainte de criza Coronavirus era activa pe piata acestor obligatiuni, atenuand din amplitudinea miscarilor cotatiilor acestora in timpul fazei acute a vanzarilor din piata, dar si a celei de recuperare mai recente.

Grafic 2: Evolutia indicilor iBoxx ai obligatiunilor corporative de pe pietele in USD (in general emitenti SUA) si EUR (in general emitenti zona euro)

Sursa: Bloomberg

Pretul petrolului sa fie vestitorul primaverii financiare?

Coincidenta sau nu, faza cea mai abrupta a scaderilor de pe pietele de actiuni s-a suprapus (sau a fost exaverbata de) anuntul privind renuntarea la un acord OPEC+ privind taierea productiei de titei si de colapsul imediat al cotatiei de pret a acestuia. Coincidenta sau nu, acum cand pretul petrolului a facut un prim salt ascendant de la $26 la circa $33, actiunile i-au tinut isonul prin cresteri de cotatii substantiale. Si asta in conditiile in care intalnirea programata luni intre membrii OPEC+ (in principal Arabia Saudita si Rusia) a fost amanata cel mai probabil pentru vineri. In acelasi timp, insa, in realitate exista rapoarte privind scaderi de productie in special in SUA, unde capacitatile de stocare sunt ocupate la maxim.

Grafic 3: Cotatia titeiului Brent, in $/baril

Sursa: Bloomberg

Asteptam ca miscarea de stabilizare a randamentelor in EUR & USD sa atinga si Romania

Asa cum mentionam in repetate randuri, pietele financiare sunt in curs de stabilizare ca urmare in principal a masurilor bancilor centrale. Aceasta tendinta a parcurs o serie de clase de active, care au inregistrat cresteri de preturi. Obligatiunile emise de Romania in EUR si USD nu au avut insa parte de cresteri semnificative de cotatii (care coincid scaderi de randamente), chiar daca o stabilizare a acestora s-a inregistrat intr-o oarecare masura. Ramane de vazut daca aceasta discordanta se datoreaza doar unei intarzieri in circulatia valului de lichiditate sau reflecta un scepticism crescut al investitorilor straini fata de riscul suveran al Romaniei.

Grafic 4: Evolutia randamentului si a costului de finantare a Romaniei pe 10 ani in EUR (cu rosu), comparativ cu randamentul mediu al obligatiunilor emergente emise in EUR sau USD (cu albastru)

Nota: Randamentele evolueaza invers proportional cu preturile obligatiunilor: o scadere de randament inseamna o crestere de pret si viceversa

O crestere mai sincronizata a cotatiilor si la BVB

Bursa de la Bucuresti a inregistrat si ea luni un avans de 2,4%, in linie cu tonul pozitiv global. Ce e mai important, tendinta de crestere s-a manifestat intr-un mod generalizat, aproape toate actiunile fiind atinse de sentimentul pozitiv. O astfel de evolutie, chiar daca s-ar dovedi sporadica, e totusi dovada faptului ca investitorii nu sunt cu totul deprimati, chiar daca cifrele economice sunt si vor fi raportate tot mai negativ. Asa cum ii sta drumetului ii sta bine cu drumul, investitorului in actiuni ii sta bine sa investeasca a la longue, cu viziunea tendintei de crestere pe termen lung.

Grafic 5: Cotatii ale principalelor actiuni incluse in indicele BET: evolutii de la inceputul anului (valoarea din 30 decembrie 2019 = 100)