6 aprilie 2020

Erste Asset Management

6 aprilie 2020

Erste Asset Management

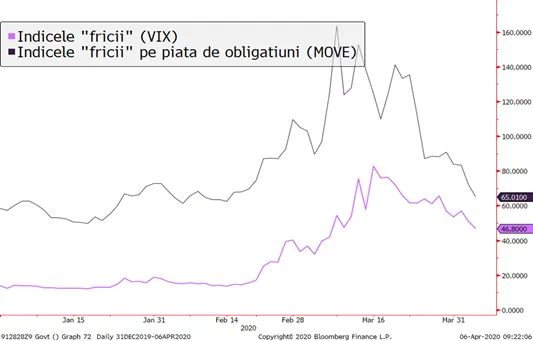

Scaderea graduala a volatilitatii impiedica o revenire mai robusta a actiunilor pe termen scurt, dar sporeste increderea intr-o revenire graduala pe termen mediu

Indicii care urmaresc volatilitatea pe pietele de actiuni si de obligatiuni si-au continuat vineri declinul gradual de la nivelurile exacerbate inregistrate la mijlocul lunii martie. In acelasi timp, indicii de pret ai actiunilor au inregistrat evolutii neconvingatoare, indicele S&P500 scazand cu 1,5%, in timp ce la nivelul intregii saptamani indicele MSCI tot de pe piata americana a inregistrat o scadere de 2,3%, in ciuda saltului facut spre finalul saptamanii de pretul petrolului, un indicator in genere pozitiv pentru bursa. Adevarul este ca revenirile spectaculoase pe bursa sunt de natura sa mentina volatilitatea ridicata, ceea ce face ca unii investitori sa ramana deoparte. Dupa cum spunea un manager de fond intr-un interviu in Financial Times, “e prea tarziu sa vinzi, dar e prea devreme sa cumperi”. Noi credem ca ultima parte a citatului e doar partial valabila, pentru ca daca cumperi in transe moderate, momentul nu e neaparat rau. Pietele de capital evolueaza in genere pe trend-uri indelungate si graduale de crestere, urmate de scaderi mai abrupte (si cel mai adesea neasteptate), ceea ce inseamna ca intrarea in piata dupa o scadere ampla precum cea din luna martie are toate sansele de a fi profitabila pe termen lung, iar o abordare de expunere graduala ar putea adresa problema mentinerii inca ridicate a nivelului volatilitatii.

Grafic 1: Indicii de volatilitate de pe pietele de actiuni si obligatiuni americane

Sursa: Bloomberg

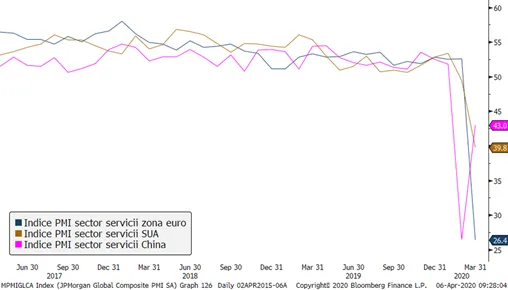

Cum a fost impactat sectorul de servicii de criza Covid-19

Daca pana de curand (respectiv in anul 2019) sectorul problema din punct de vedere al cresterii economice a fost cel manufacturier, criza Covid-19 si mai ales masurile asociate legate de distantarea sociala si restrictiile de circulatie au lovit conceptual cel mai mult in sectorul de servicii. Indicatorii timpurii din graficul de mai jos indica o prima comensurare a acestui impact la nivelul sectorului de servicii, observandu-se scaderi importante in special in Europa, care a fost epicentrul global al pandemiei in luna martie. Pe de alta parte, e de urmarit si semnalul dat de China, unde se reia incet incet activitatea economica. Desi in recuperare fata de luna februarie, indicatorul PMI ramane sub 50, ceea ce inseamna ca majoritatea agentilor economici intrebati se asteapta la o scadere de activitate in sectorul de servicii.

Grafic 2: Indicii PMI din zona Euro, SUA si China in luna martie

Sursa: Bloomberg

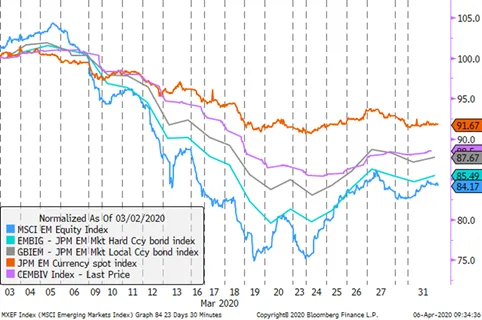

Cum au performat activele de pe pietele emergente in luna martie?

Luna martie a fost una negativa din perspectiva performantei pentru toate activele riscante – si chiar pentru unele cu risc mai scazut. Investitiile pe pietele emergente sunt incadrate in categoria mai riscanta de catre investitorii din tarile dezvoltate (un titlu de stat romanesc e vazut de un german sau un american drept mult mai riscant decat de catre un roman – iar investitiile sunt un joc de perceptia la care pe plan global cei mai multi participanti sunt din tarile dezvoltate). In graficul de mai jos se poate observa evolutia diverselor categorii de investitii financiare de pe pietele emergente pe parcursul lunii martie, conform indicilor reprezentativi de pe pietele activelor respective. Se poate astfel observa ca deprecierea valutelor a fost in medie (fata de dolarul SUA) de 8,3%, in vreme ce cele mai mari scaderi au fost inregistrate de catre actiuni (indicele MSCI Emerging Markets Equity, cu aproape 16%), obligatiuni in EUR sau USD (indicele EMBIG, 14,5%), urmat apoi de scaderi doar usor mai atenuate ale titlurilor corporative din pietele emergente si ale titlurilor de stat in moneda locala (indicele GBI-EM, cu scadere de peste 11%).

Grafic 3: Indicii preturilor activelor financiare de pe pietele emergente (valoarea de la inceputul lunii martie = 100)

Sursa: Bloomberg

Cat de eficienta e politica BNR de interventie pe piata titlurilor de stat?

Intr-un context in care toate pietele emergente scad si in care banii din fondurile straine specializate pe aceste piete au inregistrat iesiri semnificative, evolutia titlurilor de stat romanesti nu avea cum sa nu fie afectata. Asta chiar si in conditiile in care Banca Nationala a anuntat la mijlocul lunii initierea unei politici de interventie pe piata secundara a titlurilor de stat si organizarea de licitatii de finantare a bancilor prin imprumuturi cu garantie in titluri de stat (repo). De atunci, insa, frecventa si amplitudinea acestor interventii pare sa fi fost suficienta doar pentru a tempera o crestere mai ampla a randamentelor, nu si pentru a imbunatati semnificativ lichiditatea pe piata titlurilor de stat sau a repara cererea de astfel de titluri (dovada si dificultatile Ministerului de Finante la licitatiile organizate joi) si nicidecum pentru a imprima o tendinta robusta de scadere a randamentelor.

Grafic 4: Evolutia dobanzilor si randamentelor ramane divergenta intre piata monetara (cotatiile ROBOR 6 si 12 luni, cu rosu si albastru in grafic) si titlurile de stat cu scadente scurte (2 si 3 ani, cu portocaliu si verde in grafic)

Poveste idiosincratica pe piata bursiera locala

Bursa de la Bucuresti a incheiat saptamana cu cotatii relative neschimbate la nivelul indicelui BET-XT si pe fondul unei lichiditati in scadere. Pe parcursul saptamanii, surpriza pozitiva a venit de la cotatiile companiilor de energie, unde cresterea pretului petrolului a avut un impact pozitiv. E de asteptat ca atata vreme cat nu vor exista catalizatori macroeconomici sau globali semnificativi la nivelul intregii piete, lichiditatea bursei sa fie “aprinsa” de astfel de povesti idiosincratice si de asemenea ca astfel de povesti sa apara tot mai des pe fondul gradului ridicat de improvizatie pe care politicile economice par sa le imbrace in perioada actuala.

Grafic 5: Evolutia din ultima luna a pretului petrolului (cotatia Brent, cu verde), a pretului de inchidere al actiunii OMV Petrom (cu albastru) respectiv a indicelui BET-XT