3 aprilie 2020

Erste Asset Management

3 aprilie 2020

Erste Asset Management

Pretul petrolului face un salt spectaculos; poate prea spectaculos

Intr-o miscare surprinzatoare si oarecum contra tendinta pesimista, pretul petrolului si-a luat un avant puternic de la minimele zilei anterioare dupa ce Presedintele Trump a dat de inteles ca Arabia Saudita si Rusia ar putea ajunge la un acord de reducere a productiei de titei in urmatoarele zile. Desi oficialitati ruse au infirmat existenta unui astfel de acord, astazi au aparut stiri privind programarea unei reuniuni telefonice a membrilor clubului asa-numit OPEC+ (adica tarile membre OPEC plus Rusia) in care cel mai probabil se va discuta subiectul. De ce e cresterea pretului petrolului importanta? Pentru ca afecteaza in mod asimetric multe companii si tari producatoare de titei, pentru multe dintre acestea o variatie de pret de 10%-20% facand diferenta intre profitabilitate si pierdere sau chiar incapacitate de plata (in special pentru multi producatori americani de petrol de sist), respectiv in cazul tarilor exportatoare intre un buget excedentar sau unul deficitar.

Grafic 1: Cotatia pretului petrolului Brent

Sursa: Bloomberg

Surprizele economice nu sunt consecvent pozitive: cererile saptamanale de ajutor de somaj au depasit 6 milioane in SUA, un nou record negativ

Indicatorii economici raman “stresati” de situatia actuala de restrangere si restrictionare a activitatii si multi analisti si investitori se tem acum si de efectele de runda a doua asupra pietei muncii. Chiar daca cifrele de somaj vor creste vertiginous peste tot in lume (in Romania conform colegilor de la BCR Cercetare, deja avem peste 800,000 de cereri de somaj tehnic), acestea nu reprezinta neaparat nivelul somajului ce poate fi anticipat pe termen mediu, pentru ca multe din aceste cereri ar putea avea o motivatie temporara de a accesa sprijinul statului care in multe tari este unul destul de generos. Chiar daca cifrele de soma jar putea creste intr-o anumita masura doar temporar, e la fel de adevarat ca e extrem de greu de estimat care va fi noul echilibru al somajului de dupa incheierea Starilor de Urgenta si de restrictii sociale si economice (in afara faptului ca stim cu siguranta ca vor fi mai mari decat cele de dinaintea crizei Coronavirus). Din aceasta ceata provine probabil si nesiguranta pe care o au inclusiv analistii cu cartile de economie in fata, pentru ca din nou, ca de atatea ori in trecut, viata bate cartea.

Si totusi, banii incep incet incet sa curga pe urmele lasata de bancile centrale

In ciuda unor miscari in zig-zag a pietelor de active mai riscante, se simte miscare pe pietele de obligatiuni corporative, mai ales pe pietele unde bancile centrale sunt active, cum ar fi cea din SUA si partial cea din zona euro. Astfel, conform unui articol recent din Financial Times care citeaza cifre publicate de EPFR, o institutie specializata in monitorizarea fluxurilor de bani inspre si dinspre fondurile de investitii, in ultima saptamana monitorizata fondurile care investesc in obligatiuni corporative cu risc ridicat (high yield) au atras un nivel record saptamanal de capitaluri noi de 7 miliarde dolari SUA, mare parte pe piata americana. Acest nivel de fluxuri a venit pe fundalul unei activitati mai intense si pe piata primara de obligatiuni corporative, unde in special emitentii cu rating-uri bune s-au folosit de sentimentul imbunatatit si de plasa de siguranta a cumpararilor bancii centrale pentru a emite noi titluri si a-si asigura lichiditatile si a-si ingheta costurile de finantare.

Pe piata locala ar fi tare utila o volatilitate mai mica a preturilor titlurilor de stat

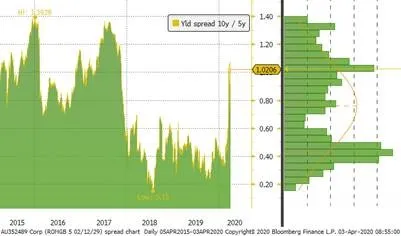

Nu vorbim doar din perspectiva noastra de investitori - desi nu ar trebui ignorata nici aceasta perspectiva – ci si din perspectiva statului. Aceasta o demonstreaza si licitatiile de ieri ale Ministerului Finantelor care nu au avut un prea mare succes, in sensul unei cereri limitate de titluri, in ciuda prezentei BNR pe piata secundara a titlurilor de stat. In acelasi timp, prima de risc suverana care e prezenta in cazul titlurilor in EUR se face simtita cel putin partial si in cazul titlurilor in lei, unde se metamorfozeaza sub forma primei la termen, respectiv a diferentei dintre randamentele titlurilor cu scadenta mai lunga (de exemplu 10 ani) si cele ale randamentelor instrumentelor cu scadenta mai scurta.

Grafic 2: Diferenta dintre randamentul la 10 ani si cel la 5 ani a crescut la 1 punct procentual pentru prima oara dupa 2017

Sursa: Bloomberg

Leul si competitivitatea

Nimeni nu contesta nevoia de stabilitate pe toate palierele pietelor financiare, astfel incat cotatia “cuminte” a leului e probabil interpretata de multi ca avand o valenta pozitiva. Totusi, cand e vorba de curs, lucrurile trebuie privite si in termeni relativi, iar pentru astfel de comparatii, indicatorul relevant e cursul de schimb real efectiv, care masoara competitivitatea de pret a unei economii. Din graficul de mai jos – in care valorile pozitive inseamna o apreciere si cele negative o depreciere – se observa ca leul e singura moneda din regiune care s-a apreciat in termeni reali, diferenta ajungand in ultima perioada si la 10% spre exemplu fata de moneda maghiara. Ce inseamna asta in practica? Din perspectiva comertului exterior inseamna ca spre exemplu importurile de alimente din Ungaria se pot ieftini cu 10% fata de productia locala, fara ca producatorii locali sa poata face ceva fara afectarea profiturilor proprii, respectiv ca in ultimul an exporturile romanesti catre Germania ar fi trebuit sa se scumpeasca cu 1,2% pentru a nu afecta marjele exportatorilor romani, in timp ca exportatorii maghiari isi vor fi permis o ieftinire cu 8,2% a marfurilor exportate catre Germania fara a-si afecta marjele in moneda locala.

Grafic 3: Indicii cursului de schimb real efectiv calculate de JPMorgan (valoarea de acum 1 an = 100; valori peste 100 inseamna apreciere, sub 100 inseamna depreciere)

Sursa: Bloomberg, JP Morgan

Sesiune pozitiva pe BVB, impulsionata de cresterea pretului petrolului

Indicele BET-XT a inregistrat joi o crestere de 1,6%, impulsionat de cresterile inregistrate in special de sectorul energetic, care a reactionat pozitiv la cotatiile in crestere ale pretului titeiului. Stirile sectoriale specifice sunt de asteptat sa influenteze si mai departe piata in lipsa unei claritati sporite privind perspectivele economice si financiare pentru a doua jumatate a anului, in conditiile in care toate companiile isi vor revizui bugetele cel mai probabil in mai multe runde pana la mijlocul acestui an.