2 aprilie 2020

Erste Asset Management

2 aprilie 2020

Erste Asset Management

Au obosit pietele de actiuni sa anticipeze luminita de la capatul tunelului?

Pietele de actiuni au inceput luna aprilie cu un pas indarat, indicii reprezentativi inregistrand scaderi, in frunte cu piata americana unde indicele S&P500 a cedat 4,4% din valoarea sa din 31 martie. Asa cum mentionam si zilele trecute, stirile pozitive inca nu au atins o masa critica, in schimb comentatorii economici se intrec in previziuni care mai de care mai sumbre privind impactul perioadei de restrictii economice si cat de lunga si de dureroasa va fi recesiunea care ne invaluie. Astfel de estimari, pe langa faptul ca sunt ca sa spunem eufemist extrem de aproximative, adauga la o narativa specifica unei perioade de criza si ar putea ele insele genera o prelungire a dificultatilor economice. Nu e vorba ca situatia economica si sociala nu e dura, dimpotriva, insa intotdeauna un om poate privi un pahar umplut la jumatate fie pe jumatate plin, fie pe jumatate gol. Jumatatea plina este ca exista eforturi coordonate de sprijin economic si financiar in toate partile lumii, in unele locuri de magnitudine fara precedent; ca avem dovezi din Asia ca epidemia poate fi adusa sub control prin masuri specifice; ca exista o lupta contra cronometru pentru gasirea de noi leacuri si conceperea unui vaccin eficient impotriva Covid-19; ca vanzarile nediscriminatorii de instrumente financiare creeaza oportunitati in evaluarea acestora care in timp vor aduce beneficii financiare curajosilor care se incumeta sa investeasca azi intr-un mod inteligent.

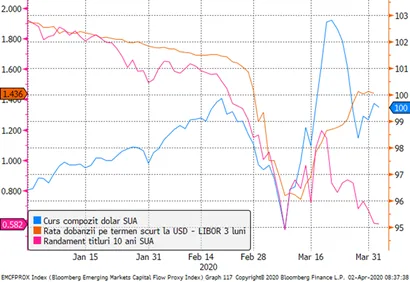

Desi bancile centrale si-au incordat muschii, mai persista anomalii pe pietele de bani

Dincolo de perspectiva pe termen lung, pe care orice investitor trebuie sa o aiba, dar care intr-adevar necesita tarie de caracter, pe termen scurt mai sunt de reparat niste nituri si suruburi pe pietele monetare, in ciuda unor interventii masive si hotarate ale bancilor centrale, in frunte cu cea americana. Astfel, spre exemplu, rata dobanzii pe termen scurt pe piata monetara din Londra (LIBOR la 3 luni) utilizata ca referinta pentru multe contracte financiare in dolari SUA, a crescut in ultima luna si se mentine inca la cote relativ ridicate, in ciuda scaderii dobanzii de politica monetara si a randamentelor titlurilor de stat americane. Aceasta anomalie reflecta inca o lipsa de incredere intre participantii pe piata interbancara, putand fi intr-o mica masura asociata si cu reluarea in ultimele zile a tendintei de intarire a dolarului american pe piata valutara internationala.

Grafic 1: Rata dobanzii USD LIBOR la 3 luni, alaturi de cursul compozit al dolarului American si randamentul titlurilor de stat la 10 ani din SUA

Sursa: Bloomberg

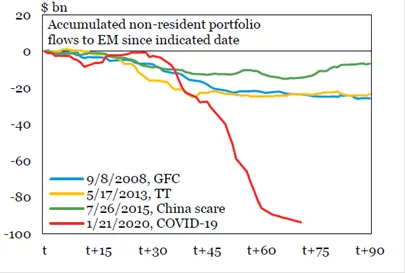

Inca o perspectiva despre cat de repede au degenerat lucrurile pentru pietele emergente

Intarirea dolarului si cresterea costurilor de finantare in aceasta moneda au fost printre motivele retragerii de bani de pe toate pietele emergente (si de actiuni si de obligatiuni). Institutul International de Finante (International Institute of Finance) estimeaza ca iesirile de capital de pe aceste piete au atins in luna martie un nivel record de circa 83,3 miliarde dolari SUA. Putem din nou privi lucrurile din 2 perspective: cea negativa care spune ca astfel de iesiri ar putea continua pe fundalul unui sentiment negativ fata de risc si in contextual dificultatilor de finantare externa ale multor tari emergente; respectiv cea pozitiva care ar putea insist ape faptul ca iesiri de acest gen au fost cel putin partial induse de temeri exagerate si pot incetini rapid sau pot fi chiar reversibile, mai ales in contextul in care fundamentele tarilor emergente nu s-au inrautatit in 2019 si multe dintre ele detin un arsenal suficient de puternic pentru a contracara o seceta temporara de investitii straine, nemaivorbind de faptul ca atat FMI cat si Banca Mondiala sunt dispuse si cauta solutii de sprijinire a tarilor aflate in dificultati de finantare.

Grafic 2: Iesiri de capitaluri de tip investitii de portofoliu in episoade de stres financiar:

Ziua t = 8 septembrie 2008 pentru Criza Financiara Globala; = 17 mai 2013 pentru perioada anticiparii cresterii de dobanzi SUA; = 26 iulie 2015 pentru episodul de iesiri de capital si incetinirea brusca a economiei din China; = 21 ianuarie pentru criza actuala (cu rosu)

Sursa: International Institute of Finance, Capital Flows Tracker April 2020

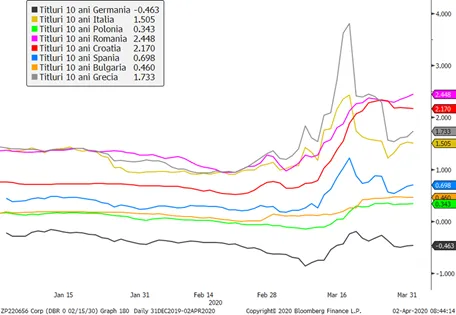

In asteptarea unei noi munitii din partea Bancii Centrale Europene

Daca pe piata de datorie in dolari injectiile de lichiditati ale Rezervei Federale par sa fi avut un oarecare impact de restrangere a costurilor de finantare, pe piata europeana de titluri lipsa Bancii Centrale Europene (probabila din motive tactice) pare sa fi determinat ieri o miscare de crestere a acestor costuri, diferentialul fata de referinta germana a randamentelor titlurilor suverane ale unor tari precum Italia, Spania sau Grecia si respectiv a Euroobligatiunilor tarilor din Europa Centrala si de Est majorandu-se vizibil. Euroobligatiunile romanesti au mimat aceeasi miscare, usor exacerbata de lichiditatea lor care se mentine precara.

Grafic 3: Randamente titluri de stat in EUR cu scadenta la 10 ani

Sursa: Bloomberg

BNR intervine inaintea primelor licitatii de titluri de stat ale lunii aprilie

Conform Bloomberg, Banca Nationala a intervenit ieri pe piata titlurilor de stat cumparand titluri aproximate de aceeasi sursa la circa 150 milioane lei. Miscarea a avut loc cu o zi inainte de o dubla licitatie de titluri de stat organizata de Ministerul Finantelor, contribuind probabil la o stabilizare sau chiar usoara scadere a randamentelor.

Cum stam cu evaluarile pe piata romaneasca de actiuni?

Conform indicatorilor publicati pe platforma Bloomberg cu referire la actiunile din indicele BET-XT, piata romaneasca s-ar situa actualmente la niste multipli de pret situati cu mult sub media pe ultimii 5 ani sau sub nivelurile comparabile de pe alte piete: un indice PER (pret/profit estimat) de 6.4 (fata de referinta istorica de 10), un indice Price-to-Book (pret/activ net contabil) de 0.8 (referinta istorica 1) sau Price-to-Sales de 1 (referinta istorica de 1.3). Aceste evaluari pot parea intr-adevar atractive din perspectiva pe termen lung, insa ele trebuie privite cu anumite rezerve pentru ca: (1) estimarile de profit, vanzari si activ net contabil pot fi insuficient actualizate si in mare masura subiective date fiind incertitudinile economice actuale si din perioada imediat urmatoare; (2) referintele istorica nu sunt intotdeauna relevante, deviatiile evaluarilor fata de acestea putandu-se mentine pentru perioade indelungate de timp.