1 aprilie 2020

Erste Asset Management

1 aprilie 2020

Erste Asset Management

Intrebarea zilei: De ce e nevoie pentru ca sa vedem o relansare robusta a pietelor financiare?

Avem nevoie de un trend ascendent al surprizelor pozitive din economie

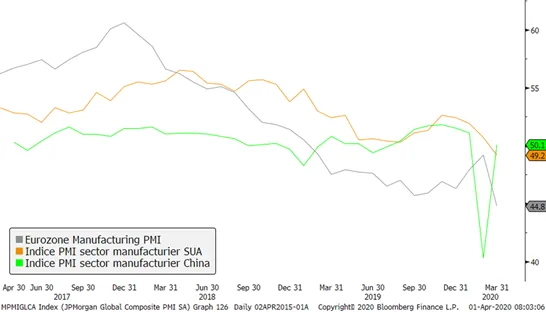

Cifrele pozitive privind indicatorul PMI din China a reprezentat o prima surpriza pozitiva, mai ales ca din perspectiva epidemiei, China poate fi considerat un fel de precursor al restului lumii. E nevoie insa ca acesteia sa ii urmeze si alte cifre incurajatoare sau cel putin sa nu mai avem surprize negative majore. Asta nu inseamna ca va trebui sa asteptam pana ce media va prezenta doar stiri pozitive (media are in genere o predilectie pentru a nu face asta) sau ca indicatorii economici publicati de Institutele de Statistica sa se imbunatateasca rapid (mai ales ca acesti indicatori privesc mai degraba in urma decat inainte), ci sa vedem si alte semne de reluare a activitatii normale in China si in alte tari asiatice care au trecut peste faza acuta a epidemiei, respectiv ca in restul lumii sa vedem semne ca masurile de distantare sociala functioneaza.

Grafic 1: Indici PMI in China, SUA, si Europa pentru sectorul manufacturier

Sursa: Bloomberg

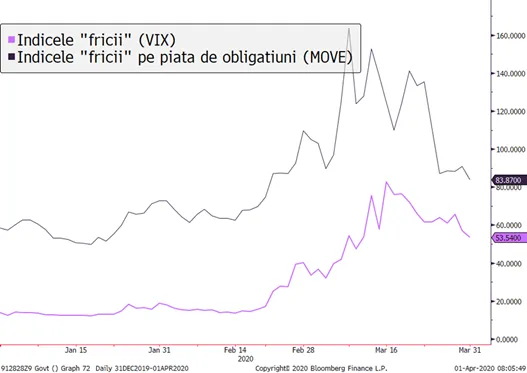

Mai avem nevoie ca frica si nesiguranta sa continue sa scada

Indicatorii privind volatilitatea pietei au inceput sa scada de la cotele inalte atinse la mijlocul lunii martie, dar ramane inca ridicata in context istoric. Bancile centrale se preocupa in mod special de acest aspect, urmarind stabilizarea fluctuatiilor de piata in special prin masurile de injectie de lichiditate adoptate. In acest sens, Rezerva Federala americana a mai facut un pas, extinzand facilitatile de finantare in dolari SUA catre banci centrale in special din tarile emergente dar nu numai.

Grafic 2: Indicii volatilitatii implicite de pe piata optiunilor pe actiuni si respectiv pe ratele dobanzilor in SUA

Sursa: Bloomberg

Mai avem nevoie ca dobanzile sa ramana scazute

E important ca dobanzile sa scada si sa ramana la niveluri reduse pentru ca multe dintre masurile menite a atenua impactul economic al epidemiei presupun extinderi de credite, amanari de plati, noi facilitati de finantare pentru companii si pentru populatie, ori costul acestor finantari trebuie sa ramana unul suportabil pentru a nu impovara si mai mult debitorii in aceasta perioada exceptionala. Daca pentru tarile dezvoltate precum SUA sau Germania toate motoarele monetare ruleaza la maxim pentru a reduce aceste costuri, in cazul unor tari dependente de finantari externe si de finantari de pe pietele internationale, costurile finantarii necesare in aceasta perioada sunt mai greu de controlat, pentru ca ele includ prime suplimentare de risc datorate aversiunii crescute fata de risc a investitorilor si preferintei ridicate fata de cash si active sigure. De aceea eforturile trebuie intensificate in mod coordonat si de catre tarile dezvoltate si de catre cele emergente pentru a putea contracare sau atenua efectele secetei de finantari private prin finantari sau scheme de sprijin publice. In acest sens se discuta despre modificarea conditionalitatilor specifice unor imprumuturi ale Fondului Monetar International sau in Europa despre posibilitatea emiterii unor Coronabonduri, in fapt obligatiuni emise in comun de mai multe tari pentru finantarea luptei cu epidemia si cu consecintele sale economice.

Tarile emergente au nevoie ca fluxurile de iesiri de capital sa incetineasca si sa inceteze

Conform unei estimari a bancii de investitii HSBC, fondurile care investesc pe piete emergente au inregistrat iesiri de circa 20 miliarde dolari in ultimele 5 saptamani, respectiv circa 10% din activele sub administrare. Astfel de iesiri reprezinta un record pentru o perioada atat de scurta de timp si au avut evident ca rezultat vanzari de active din portofoliile acestor fonduri, adica iesiri inseminate de capitaluri de pe pietele emergente si in special de pe cele care aratau o oarecare lichiditate. Scaderile de preturi pe aceste piete – intre care se numara si cea romaneasca – pot fi explicate mai usor in acest context, mai ales acolo unde baza de investitori locala nu e suficient de puternica pentru a tine partea cealalta a tranzactiilor de vanzare ale investitorilor straini.

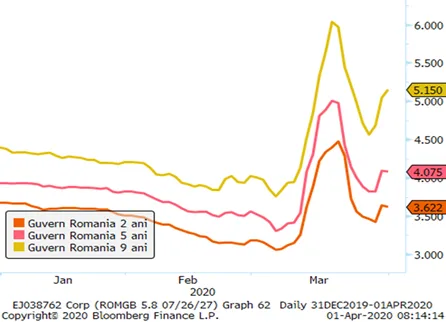

Romania are nevoie de stabilitate pe toate palierele de dobanzi

Pe plan local, pe langa amanarea ratelor la credite si masurile de scadere a ratei dobanzii de politica monetara, ar fi important ca volatilitatea dobanzilor sa scada si ea, pentru ca fluctuatiile pe pietele titlurilor de stat sau pe pietele forward de acoperire a riscului valutar si pe cele de finantare in valuta versus lei (swap-uri valutare) au ramas unele semnificative. De asemenea, dobanzile interbancare raman ancorate mai degraba la marginea superioara a noului corridor al ratelor dobanzilor (2,5%) decat la rata dobanzii de politica monetara (2%). In schimb pe piata valuatara, leul ramane in continuare extrem de stabil, spre deosebire de alte monede est-europene sau emergente. Daca pentru moment asta ne ajuta fiindca putem importa mai ieftin bunurile de imediata necessitate, in perioada post-epidemie va fi greu de justificat un nivel prea puternic al cursului in conditiile in care deficitul de finantare externa al Romaniei se va mentine ridicat, iar modelul de crestere bazat pe consum si cresteri de salarii va trebui sa apuna si sa lase loc unei combinatii intre modelul de sprijinire a exporturilor/inlocuire a importurilor si de sustinere a investitiilor.

Piata de actiuni are nevoie de predictibilitate a profiturilor si dividendelor

Dupa o cadere “nervoasa” in primele 3 saptamani ale lunii martie si o revenire partiala in saptamana trecuta, piata de actiuni locala, asemeni pietelor globale, pare sa fi atins un nivel la care investitorii sunt probabil dornici sa evalueze mai corect perspectivele de profitabilitate ale companiilor listate. Asta pentru ca actualul context este unul complex, in care masurile care teoretic ajuta economia si indirect afacerile emitentilor de la Bursa alterneaza cu masuri care pot afecta direct profitabilitatea acestora (cum ar fi cele privind plafonarea preturilor la utilitati, amanarea ratelor la creditele bancare sau amanarea platii de dividende). De mentionat ca e important de facut distinctia intre masurile de urgenta si cele care vor ramane in picioare si dupa depasirea epidemiei, respectiv masura in care interventionismul statului se va mentine ca politica economica pentru o perioada mai lunga de timp. Deocamdata e greu de tras concluzii, dar e important de deschis dezbateri cu argumente pro si contra.

Grafic 3: Randamentele titlurilor de stat romanesti in lei, cu scadente la 2, 5 si resp. 9 ani

Sursa: Bloomberg

Grafic 4: Rata dobanzii interbancare (medie intre ROBID si ROBOR) si a costului acoperirii riscului valutar pe piata forward de curs, ambele cu scadenta la 1 saptamana

Grafic 5: Evolutia in luna martie a cursului de schimb al leului in comparatie cu zlotul polonez, coroana ceheasca si forintul maghiar (nivel curs de final februarie=100)