31 martie 2020

Erste Asset Management

31 martie 2020

Erste Asset Management

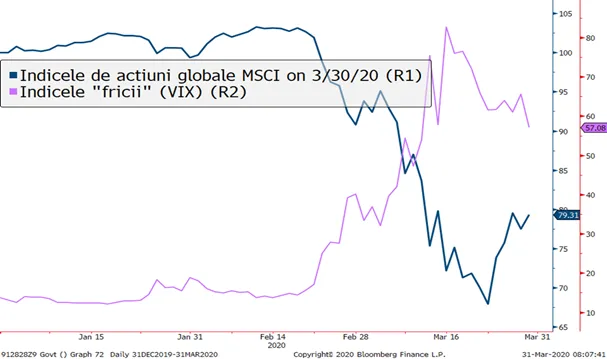

Inceput de saptamana pana la urma pozitiv, cu inca un pas de retragere a volatilitatii

Dupa un inceput de zi mai degraba negativ, majoritatea pietelor de actiuni au terminat prima zi de tranzactionare a saptamanii pe plus, indicele MSCI World al actiunilor globale inregistrand o crestere de 2,4% fata de sedinta de vineri. In acelasi timp, indicii care urmaresc volatilitatea pietelor de actiuni s-au mai retras cu un pas, tendinta care daca se va mentine va fi un semn clar pozitiv pentru perspectiva de revenire a la longue a actiunilor.

Sursa: Bloomberg

Pasul inainte facut de actiuni a avut ca imbold si o serie de stiri pozitive

Printre acestea, probabil cea mai importanta vine din China, unde apar prime semne pozitive din punct de vedere al relansarii economice de dupa perioada in care epidemia Coronavirus a fost adusa sub control. Astfel, indicele PMI care masoara perceptia dinamicii activitatii in sectorul manufacturier a sarit de 50 la sfarsitul lunii martie, ceea ce indica o expansiune in termen lunari a sectorului industrial. Fluxul pozitiv de stiri a fost intregit si de alte semnale dinspre zona medicala, privind perspectiva dezvoltarii de teste rapide si respectiv de cea a dezvoltarii unui vaccin pana la inceputul anului viitor. Poate si mai importanta este insa observatia din partea Organizatiei Mondiale a Sanatatii, conform careia numarul de cazuri noi in Italia incepe sa se stabilizeze, semn ca masurile de distantare sociala impuse de autoritati ar putea aduce roade in perioada urmatoare.

Corelatia obligatiunilor cu actiunile ramane pozitiva, dar de data asta scaderea randamantelor ajuta

Randamentele titlurilor de stat in tarile dezvoltate au continuat sa scada concomitent cu cresterea preturilor actiunilor. Chiar daca cererea de titluri sigure reflecta inca o aversiune fata de risc, faptul ca banii revin in titluri si nu mai raman ancorati la ideea de cash e un semn bun, la fel cum e si faptul ca scaderea randamentelor la titlurile sigure reprezinta un semnal de referinta pentru o scadere de costuri de finantare si pentru alte entitati din economie. Aceasta scadere de costuri de finantare ar putea fi cea mai relevanta in economia Chinei, care este cel mai aproape de o reluare gradual a activitatii de productie.

Sursa: Bloomberg

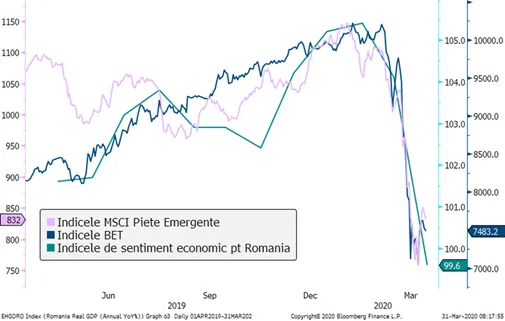

Desi in Romania are o reprezentativitate scazuta asupra economiei, bursa oglindeste totusi perspectivele economice locale. Oare le si prefigureaza ?

Bursa de la Bucuresti pare sa evolueze intr-un rimt corelat cu evolutia indicatorilor de sentiment ale economiei romanesti, desi volumele tranzactionate pe aceasta piata si configuratia sectoriala a principalelor companii listate e departe de a fi reprezentativa pentru intreaga economie. E adevarat totusi ca in perioade de socuri economice majore astfel de asimetrii nu mai conteaza prea mult. In acest caz, ramane de urmarit daca revenirea recenta a pietei bursiere reprezinta si un semnal primavaratic pentru economie sau doar o pura reflectie a miscarilor de pe pietele internationale, unde revenirea s-a datorat mai mult unor aspecte legate de lichiditate.

Sursa: Bloomberg

In lipsa interventiei BNR, dobanzile raman ancorate la rata Lombard, randamentele titlurilor de stat cresc

In ciuda unui sentiment mai relaxat pe pietele internationale de actiuni, piata locala de titluri a redevenit relativ ilichida, randamentele titlurilor de stat in lei crescand cu 0,2-0,3 puncte procentuale. Stirile legate de deficitul bugetar din luna februarie, ca si declaratia Ministrului Finantelor cum ca intentioneaza sa finanteze mare parte din deficitul nou creat in aceasta perioada pe piata locala de titluri au avut probabil de-a face cu aceasta miscare, dupa cum probabil nu a ajutat nici faptul ca BNR nu a organizat licitatie de injectie de lichiditate de tip Repo, desi ratele dobanzilor de pe piata monetara par mai degraba ancorate la noua rata Lombard (2,5%) in loc de rata dobanzii de politica monetara.

Romania pe pietele financiare: ce ne doare cel mai mult din configuratia actuala a pietelor?

Sa fie deprecierea cursului? Sa fie cresterea randamentelor titlurilor de stat? Sa fie scaderea preturilor actiunilor? Cred ca nici una si toate in acelasi timp. Cea mai mare crestere, care se vede sau se va vedea peste tot in economie si in evaluarea preturilor activelor locale si a costurilor de finantare ale entitatilor locale este majorarea primei de risc suverane asociate Romaniei. Aceasta a crescut intr-o perioada extrem de scurta de la nivelurile minime de dinaintea crizei Coronavirus la nivelurile din 2016, cele mai inalte din ultimii 5 ani. Mai mult, perspectiva unei eventuale retrogradari a rating-ului de tara al Romaniei (conform outlook-ului negativ al agentiei de rating Standard & Poors) ar putea mentine presiunea asupra primei de risc, de aceea e important ca dincolo de masurile de atenuare a impactului economic al epidemiei, politicile fiscale sa ramana pe un fagas sustenabil si responsabil.