30 martie 2020

Erste Asset Management

30 martie 2020

Erste Asset Management

Volatilitatea ramane elevata, actiunile incheie saptamana cu o tenta de performanta negativa

Indicii preturilor actiunilor la nivel global au incheiat o saptamana caracterizata de un reviriment accentuat intr-o nota mai degraba dezamagitoare, inregistrand scaderi in linie (de peste 3% in SUA si Europa, mai atenuate in Asia). Bursa romaneasca s-a incadrat si ea in acelasi registru, indicele BET-XT scazand cu 1,1%. Asa cum mentionam in zilele trecute, e posibil ca puternicul catalizator al pachetelor de stimuli monetari si fiscali adoptati in saptamanile trecute sa inceapa sa isi fi consumat mare parte din valenta de impulsionare sustinuta a pietelor. Pe de alta parte, daca presupunem ca acea valenta pozitiva s-a datorat eliminarii riscului acut de ilichiditate si de “goana dupa cash”, e de asteptat ca performantele actiunilor sa devina mai diferentiate, contand tot mai mult evaluarea economica si financiara a impactului crizei Covid-19 asupra emitentilor.

De ce portofoliile diversificate multi-active au performat si ele mai slab de la inceputul lunii?

Avantajul unui portofoliu diversificat este in general acela ca, in functie de conjunctura economica, atunci cand unele clase de active sau componente performeaza mai slab, aceasta performanta poate fi compensata eventual de performanta pozitiva a altor componente ale portofoliului. Conditia necesara este ca cele doua clase de active sa fie corelate negativ din punct de vedere al performantei. Acest lucru se aplica in genere in cazul actiunilor, considerate ca exponent al activelor cu risc, respectiv obligatiunile sau titlurile de stat emise de SUA, Germania, Japonia, considerate ca exponente ale activelor cu risc scazut. Aceeasi valenta de corelatie negativa si cu actiunile si cu obligatiunile a mai demonstrate-o in multe momente si cotatia aurului, de unde si apetenta pentru acest activ in portofolii diversificate. In ciuda acestor caracteristici valabile la modul general, in realitatea ultimelor in special 2 saptamani aceste corelatii nu au tinut asa cum ne-am fi asteptat de la ele, in principal datorita faptului ca “goana dupa cash” a lovit inclusiv activele cu risc scazut (titlurile de stat ale tarilor G3), dar si aurul (de remarcat divergenta intre pretul aurul fizic, al lingourilor, si pretul de pe piata financiara unde se tranzactioneaza aurul). Din acest motiv, performantele portofoliilor diversificate nu au putut demonstra beneficiul dat de diversificare, inregistrand la randul lor corectii pe parcursul lunii martie si mai ales in ultimele 2 saptamani. Odata cu interventia masiva a bancilor centrale, insa, e de asteptat ca traditionalele corelatii sa se imbunatateasca si mirajul absolut al cash-ului sa se mai diminueze, caz in care si portofoliile diversificate vor capata un impuls suplimentar de stabilizare.

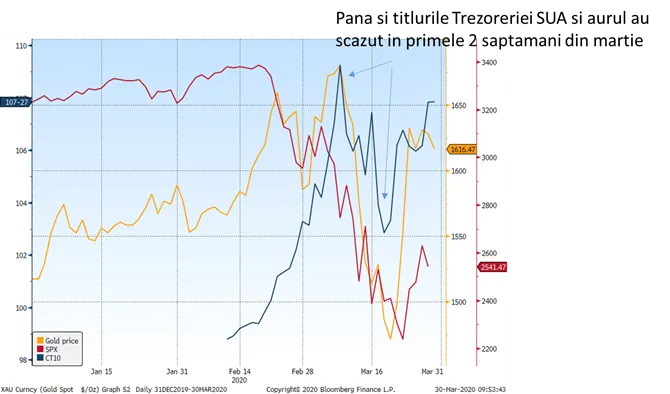

Grafic 1: Evolutia indicelui de pret S&P500 al actiunilor americane (cu rosu), a pretului titlurilor de stat americane la 10 ani (cu albastru) si cotatia spot a aurului (cu galben)

Sursa: Bloomberg

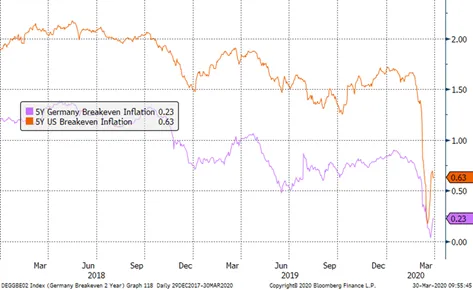

Inflatia e monstrul din dulap, dar dulapul ramane deocamdata ferecat

Stimulii monetari fara precendent adoptati de bancile centrale si de autoritatile fiscale, ca si recurgerea in masa la finantarea deficitelor bugetare de la tiparnita de bani reprezinta riscuri potentiale de recrudescenta a inflatiei, in conditiile in care cererea de bunuri si servicii si-ar reveni abrupt dupa temperarea epidemiei si a restrictiilor economice si sociale asociate. Evaluarile actuale ale analistilor si investitorilor sunt insa rezervate cu privire la posibilitatea aparitiei acestui risc, pentru ca cererea se va reface mai greu dupa un soc economic destul de dur, iar inflatia ramane scazuta si datorita preturilor la energie care s-au prabusit. Cifrele ce pot fi deduse din cotatiile obligatiunilor indexate cu inflatia reflecta, dimpotriva, mai degraba un risc deflationist in tarile dezvoltate.

Grafic 2: Asteptarile privind inflatia anuala in SUA (cu portocaliu) si Germania (mov)

Sursa: Bloomberg

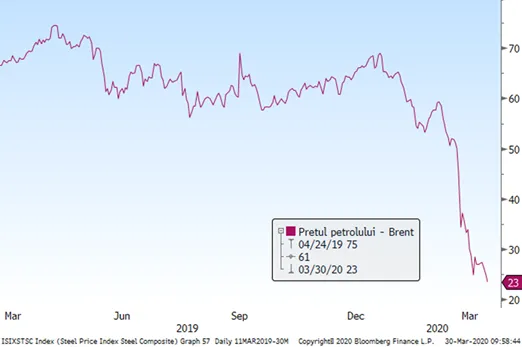

Continua scaderea pretului petrolului, lucru care nu ajuta auspiciile pietelor de actiuni si de obligatiuni cu risc ridicat

Desi poate pentru consumatori o scadere a pretului petrolului este o veste buna, caci vor cumpara benzina mai ieftin, in realitate restrictiile actuale de consum dau o dimensiune redusa a acestui beneficiu, in schimb impactul este semnificativ mai mare asupra producatorilor de produse energetice, care pe langa scaderea vanzarilor se confrunta si cu aceasta scadere de pret. Datorita vitezei rapide a acestei scaderi, rezulta un impact important in profitabilitate, deoarece costurile de productie a energiei nu pot scadea in ritm similar. Producatorii de energie reprezinta o cota materiala mai ales din indicii de obligatiuni corporative, de unde si temeri sporite privind sustenabilitatea financiara a acestora care pot afecta performanta acestor obligatiuni, crescand costurile de finantare ale companiilor din acest sector si din unele adiacente. Pe de alta parte, scaderea pretului petrolului e privita de unii analisti si ca un semnal privind perspectiva economica: spre exemplu, analistii Citibank (autorii raportului “Global Macro Strategy: Weekly Views and Trade Ideas – The Anatomy of a Bear Market Bottom” din 26 martie) sunt de parere ca pentru o revigorare a economiei si o performanta sustenabil pozitiva a actiunilor, e nevoie mai intai sa vedem o stabilizare si usoara crestere a pretului petrolului, crestere ce evident inca nu s-a materializat.

Sursa: Bloomberg

FMI si Banca Mondiala sar in ajutorul unor tari emergente

Alaturandu-se eforturilor autoritatilor nationale, FMI si BM si-au declarat si ele disponibilitatea pentru a interveni in ajutorul tarilor care ar avea nevoie de finantare pentru diverse programe de combatere a epidemiei si consecintelor sale economice, recomandand chiar un efort de coordonare pentru iertarea datoriilor unor tari sarace care sa obtina astfel un ragaz si niste resurse suplimentare pentru a se lupta cu impactul Covid-19. Pentru Romania, FMI, BM si Comisia Europeana raman niste optiuni de finantare palpabile in cazul in care accesul la piete (in special cele externe) ar devein prea costisitor.

Pe piata locala, vestile bune din pacate nu abunda

Cifrele bugetului pe luna februarie arata o deteriorare a finantelor Romaniei deja dinainte de agravarea epidemiei si a introducerii Starii de urgenta, ceea ce indica probabilitatea unui deficit bugetar efectiv mult superior tintelor initiale, chiar si fara implementarea Legii pensiilor conform asumptiilor bugetare initiale. Tocmai din acest motiv, interventiile Bancii Nationale pe piata titlurilor de stat devine si mai importanta, desi din pacate resorturile acestor inteventii nu sunt actualmente foarte transparente. In alta ordine de idei, o alta stire cu relevanta pe piata de actiuni de aceasta data este plafonarea preturilor la utilitati impusa de autoritati prin Ordonanta Militara nr.4 adoptata in seara zilei de 29 martie. Ramane de vazut implementarea concreta si detaliile aferente acestei impuneri, pentru a putea evalua impactul asupra companiilor de utilitati listate la BVB.