27 martie 2020

Erste Asset Management

27 martie 2020

Erste Asset Management

Revenirea indicilor de actiuni de la minime continua, dar ca tendinta sa se mentina e nevoie de un nou catalizator, de asta data economic

Indicii preturilor de actiuni au continuat sa creasca joi, piata americana fiind cea mai fasneatza, cu un plus de 6,2%. De la minimele inregistrate vinerea trecuta, indicele MSCI World aferent pietei globale de actiuni a castigat si el 12,6% conform cifrelor publicate pe site-ului MSCI. Acordul privind mega-pachetul fiscal din SUA, alaturi de actiunile hotarate si de anvergura ale bancilor centrale au reprezentat elemente de sustinere ale acestui trend pozitiv, insa pentru ca el sa continue, probabil ca e nevoie de noi catalizatori si in special ca indicatorii economici sa inceapa sa produca surprize pozitive sau ca sa fim mai corecti, mai putin negative decat asteptarile actuale. Indicatiile privind cresterea brusca de la cateva sute de mii la peste 3 milioane a cererilor de ajutor de somaj in SUA (initial jobless claims) e o surpriza in sensul nedorit, insa ea s-a datorat probabil deciziei autoritarilor americane de a oferi un ajutor de somaj mai generos sip e o perioada mai lunga de timp, aceste masuri facand parte din pachetul fiscal mentionat mai sus.

Sursa: Bloomberg

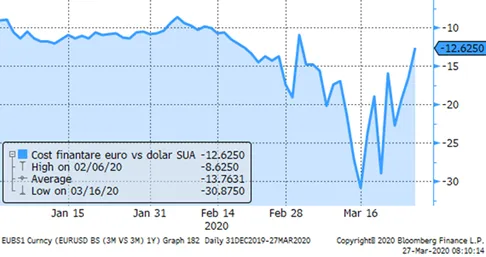

Revirimentul pietelor de pana acum: probabil datorat atenuarii presiunii pe lichiditate,in special dupa actiunile Fed-ului american

Daca e sa tintim mai precis sursa revirimentului care s-a facut simtit pe toate segmentele pietelor financiare, probabil ca aceasta e legata de reversarea fugii nebune dinpre orice catre lichiditate, respectiv cash. Dat fiind ca anuntul Rezervei Federale americane a unui program potential nelimitat de cumparari de titluri a pus practic un semn de echivalenta intre titlurile tintite si cash, presiunea pe lichiditate si pe costul acesteia, in special in dolari, s-a atenuat, lucru de care au beneficiat probabil toate clasele de active.

Sursa: Bloomberg

In Europa, costurile de finantare in EUR continua sa scada cu BCE la butoane

Concomitent cu scaderea costului de finantare in dolari a scazut si cel in euro pentru multi emitenti din zona euro, tarile mai vulnerabile din spatiul monedei unice beneficiind de actiunile BCE in piata si de anuntul privind flexibilitatea crescuta a noului sau program.

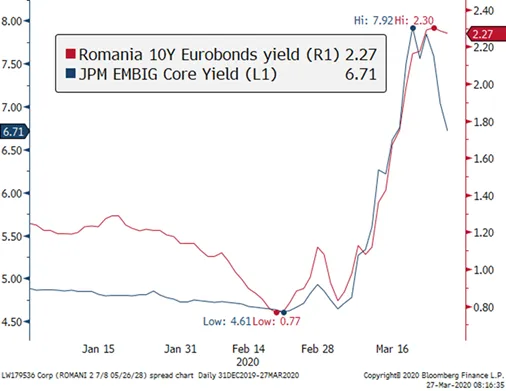

Si fluxurile de capital catre pietele emergente ar putea fi pe o tendinta de atenuare

Atenuarea tendintei de apreciere a dolarului american, concomitent cu imbunatatirea relativa a conditiilor de lichiditate in piete a incetinit probabil si iesirile de capital strain de pe pietele emergente. Costurile de finantare in valuta forte ale acestora (linia albastra din graficul de mai jos) s-au mai temperat. De aceasta tendinta, ca si de scaderea randamentelor emitentilor suverani din zona euro ar fi trebuit sa beneficieze si Euroobligatiunile romanesti emise in EUR, insa deocamdata Romania trebuie sa mai astepte pana la o imbunatatire semnificativa a costurilor de finantare in moneda europeana, conditiile de lichiditate si adancimea scazuta a pietei acestor instrumente actionand inca in sensul franarii acestui reviriment.

Sursa: Bloomberg

Volatilitate crescuta a randamentelor titlurilor de stat in lei: dar cine a profitat de randamentele mari?

Randamentele titlurilor emise de Ministerul Finantelor in lei au avut un suis abrupt saptamana trecuta si un coboras de asemenea accentuat de la inceputul acestei saptamani. Desi ne-am astepta ca cei care au cumparat titluri la momentul de “varf” al cresterii randamentelor sa fi inregistrat castiguri rapide, in realitate putini au fost probabil in aceasta situatie, fiindca la momentul apogeului cam toata lumea fugea dupa cash fara sa se mai uite la oportunitati, iar lichiditatea scazuta si volumele mici de tranzactionare au facut ca randamentele ridicate sa reprezinte mai degraba cotatii indicative cu un ecart mare intre nivelurile de cumparare si cele de vanzare, decat niveluri efective la care sa se fi facut tranzactii de valori insemnate.

Stabilizare pe piata de actiuni romanesti: incepem sa ne uitam la fundamente?

In contextul extern mai favorabil din ultimele zile, piata romaneasca de actiuni a inregistrat ieri mai degraba o stagnare, datorata probabil si faptului ca scaderea actiunilor de la BVB a fost ceva mai putin abrupta decat cea de pe alte piete. E foarte posibil, pe de alta parte, ca investitorii sa fi apasat butonul Pauza pentru a evalua mai atent impactul evolutiilor economice actuale si viitoare (inclusiv anticipatia inregistrarii unei recesiuni in Romania) asupra finantelor companiilor listate, tentativele de revizuire a profiturilor anticipate si in unele cazuri chiar a dividendelor platite din rezultatele anului trecut fiind probabil sa se materializeze, cel putin partial.