25 martie 2020

Erste Asset Management

25 martie 2020

Erste Asset Management

Stimuli substantiali discutati sau implementati in SUA

Rezerva Federala Americana s-a angajat la un program nelimitat de cumparari de titluri de stat americane, facandu-le practic echivalente cu cash-ul. Intre timp, discutiile in Congres referitoare la propunerea administratiei Trump privind un pachet fiscal-bugetar de circa 2 trilioane USD s-a blocat deocamdata in dispute politice intre Republicani si Democrati, desi ambele tabere admit necesitatea de a actiona rapid si a actiona “mare”.

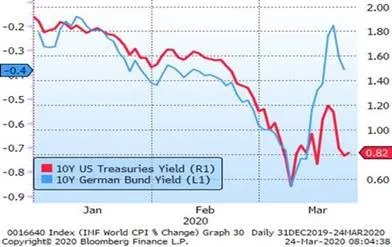

Primul pas spre repararea pietelor: dobanzile trebuie sa fie mai mici!

Actiunile Fed si BCE de saptamana trecuta si saptamana aceasta vin in contextul in care randamentele la titlurile de stat SUA (rosu) si Germania (albastru) - printre cele mai sigure din lume - erau in crestere, contrar intentiilor si dorintelor oficialilor.

Sursa: Bloomberg

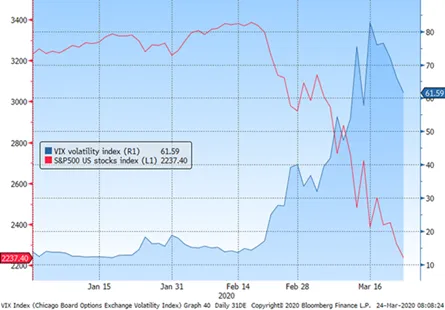

Al 2-lea pas inspre repararea pietelor: volatilitatea trebuie sa scada !

Cotele ridicate ale volailitatii de pe piata de actiuni (sa luam piata Americana ca si referinta, mai jos avand graficul indicelui de pret S&P500 cu rosu si indicele volatilitatii preturilor, VIX, cu albastru) reprezinta o piedica pentru stabilizarea preturilor pentru ca indica niste cote ridicate de incertitudine care fac ca multi investitori doritori sa intre la cumparare sa stea mai degraba in expectativa. Indicele VIX a mai coborat in ultimele zile dar ramane la niveluri ridicate (echivalentul unor fluctuatii de circa 4% pe zi, care e mult chiar si pentru o piata de actiuni).

Sursa: Bloomberg

Al 3-lea pas inspre repararea pietelor: avem nevoie de surprize placute din domeniul economia reala

La modul concret acum e vorba in principal de stiri ceva mai positive privind evolutia pandemiei si impactul sau economic. Atentie, nu e nevoie ca lumea sa se razgandeasca, sa apara o minune care ne face sa ne trezim din acest cosmar al Coronavirusului; evolutiile negative pe planul epidemiei sip e plan economic sunt deja inglobate in buna masura in preturi, e nevoie de niste evolutii care sa surprinda pozitiv, cum ar fi reluarea activitatii economice in China si Asia, sau evolutii mai limitate ale epidemiei in restul lumii, o actiune mai concertata, cooperanta si mai decisiva decat pana acum a autoritatilor. Etc.

Cum se manifesta stimulii pe piete?

Astazi de la inceputul zilei, pietele europene au trecut pe plus si la fel pietele futures pe actiunile americane. In ce priveste pietele de obligatiuni, randamentele la titlurile americane si la cele din zona euro au scazut. Acestea pot fi semne ca stimuli functioneaza sau ca piata asteapta ca sa vina si mega-pachetul fiscal American. Pe de alta parte, zilele trecute ne-au mai amagit cu starturi false ale sentimentului de piata, tensiunea este inca in piata, dar exista sperante ca macar goana dupa cash sa se atenueze.

Si pietele de titluri romanesti?

Evolutiile sunt diferentiate. Pe piata de titluri de stat in lei au scazut randamentele ca urmare a masurilor BNR de reducere de dobanzi, injectii de lichiditate si decizia de a cumpara titluri in lei. Ministerul Finantelor a reusit sa obtina pe piata primara sumele preconizate (700 milioane lei) la un randament de 3.55%, similar celui de pe piata secundara. Lichiditatea ramane insa una mai greoaie, iar prima de risc aferenta titlurilor in lei e inca mare, dovada diferenta dintre randamentul titlului la 2 ani (3.55%) si noua dobanda de politica monetara (2.00%) sau diferentialul de randament Romania versus alte tari din regiune (2,5 puncte procentuale la titlurile pe 10 ani fata de Ungaria, 3,3 puncte procentuale fata de Polonia). Aceeasi lipsa de lichiditate si prima de risc ridicata caracterizeaza si piata de Eurobonduri romanesti (titluri de stat denominate in EUR), unde actiunile BNR nu au o influenta directa, iar programul de relaxare cantitativa a BCE nu actioneaza nici el direct pe aceasta piata. E nevoie de politici responsabile din partea Guvernului Romaniei si de o temperare a fugii de risc globale pentru ca randamentele acestor titluri sa devina din nou atractive pentru investitori.