23 martie 2020

Erste Asset Management

23 martie 2020

Erste Asset Management

Ce se intampla pe pietele globale?

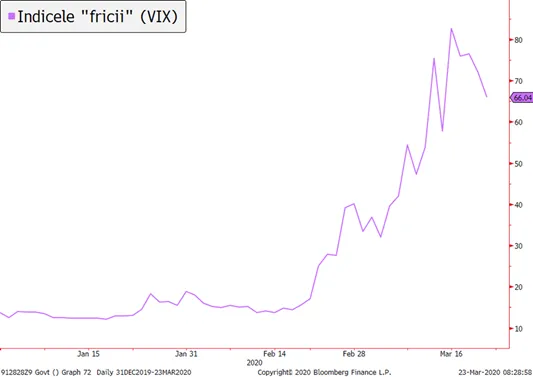

Tensiunile se mentin si incertitudinea ramane ridicata in ce priveste durata si impactul epidemiei de Coronavirus asupra economiei si asupra unor emitenti. In acelasi timp, continua “goana dupa cash (cash rush)”, care a determinat ca investitorii sa iasa inclusiv din pozitiile lor de titluri americane, considerate instrumentele cele mai putin riscante din lume.

Care a fost reactia autoritatilor?

Autoritatile guvernamentale si monetare continua sa duca o lupta acerba impotriva incertitudinii si a sentimentului de nesiguranta a pietei, incercand sa intinda plasele de siguranta necesare si sa traga o linie demarcatoare pentru preturile unor active financiare, in special a obligatiunilor suverane. Dupa ce Rezerva Federala Americana anuntase un program extins de relaxare cantitativa de 700 miliarde USD si a introdus si un program de cumparari de titluri comerciale emise de companii (commercial papers), Banca Centrala Europeana a suplimentat si ea arsenalul sau cu un nou program de achizitii de titluri (denumit Pandemic Emergency Purchase Program sau PEPP) in valoare de 750 miliarde EUR. Banca centrala a Japoniei si Banca Nationala a Angliei precum si alte banci centrale au decis reluarea sau suplimentarea unor programe similare. Toate acestea inseamna injectii de lichiditate in pietele care momentan par avide dupa cash.

In paralel, autoritatile fiscale din intreaga lume lucreaza la programe ample de sprijinire a economiei. In SUA s-a pornit de la 1 program potential de 1 trilion de USD, dar acum in discutii se afla un program de 2 trilioane USD. In Germania, guvernul a aprobat, pe langa o serie de masuri imediate de stimulare a economiei, de crestere a creditelor si garantiilor de credit si infiintarea unui fond de investitii de 500 miliarde EUR in companiile care vor fi afectate sever de criza Coronavirus.

S-a stabilizat piata?

Inca nu complet, dar volatilitatea incepe sa dea semne mai robuste ale unui trend descendent, iar randamentele titlurilor de stat din SUA, Germania si alte tari europene au inceput sa scada la niveluri mai bine aliniate cu cele preconizate de bancile centrale, semn ca masurile acestora ar putea incepe sa mai atenueze din goana dupa cash.

Sursa: Bloomberg

Randamentele titlurilor de stat la 10 ani ale SUA (rosu) si Germania (albastru)

Sursa: Bloomberg

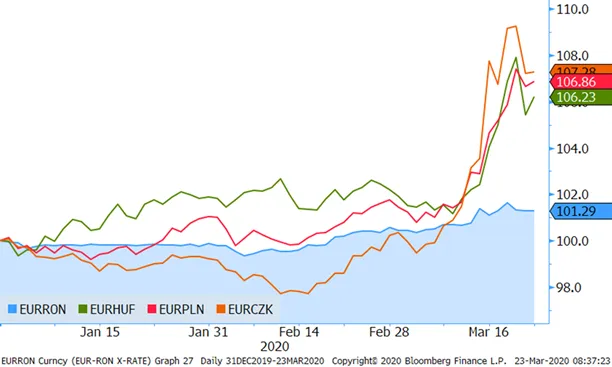

Ce se intampla in Romania?

Si in Romania titlurile de stat, actiunile si alte active locale au simtit acut lipsa de lichiditate si refluxul capitalurilor de pe piete. Randamentele au crescut, dobanzile de pe piata monetara incepusera si ele sa creasca, moment in care, asemeni altor banci centrale, inclusiv din regiune, Banca Nationala a Romaniei a decis vineri sa ia un set comprehensiv de masuri de relaxare monetara, scazand rata dobanzii la 2% de la 2,5% si impunand un maxim de 2,5% (noua rata “Lombard”). De asemenea, BNR va incepe probabil de azi sa injecteze lichiditate catre banci prin operatiuni repo si a intrat de asemenea in randul bancilor centrale care sunt active pe piata secundara a titlurilor de stat.

De ce e importanta interventia BNR?

Pentru ca BNR da astfel un semnal pietei ca va furniza toata lichiditatea necesara de care are nevoie economia si de asemenea ca se va preocupa de “repararea” pietei de titluri de stat care devenise ilichida si care este una esentiala pentru Romania, pentru ca intermediaza costul de finantare a statului roman, un aspect esential in situatia in care ne aflam, aceea a unui deficit bugetar “de pornire” de circa 4% din PIB, la care se va adauga impactul intarzierilor de plata a impozitelor din luna curenta si cele urmatoare plus alte masuri de stimulare a economiei preconizate de Guvern.

Va creste inflatia? Va creste cursul?

Inflatia se afla pe un trend descendent, iar scaderea cererii de bunuri si servicii ca urmare a restrictiilor economice si sociale impuse de starea de urgenta va consolida acest trend (cu mici exceptii). In aceasta faza, pomparea de bani in economie are rolul de a elimina blocajele si falimentele, de a asigura ca sistemele de plati si de credit functioneaza permanent.

Cursul ar putea sa creasca in perioada urmatoare, asa cum au facut-o si alte monede din regiune (care s-au depreciat mult mai amplu decat leul), totusi un colaps al leului ca in 2008 mi se pare improbabil, pentru ca pozitiile speculative in Romania erau inainte de epidemie restranse, lichiditatea injectata de BNR va ramane cel mai probabil la investitorii pe termen lung si nu la cei speculativi, iar presiunea pe curs venind din partea cererii mari de importuri va fi si ea temperate de reducerea cererii de bunuri. In plus, BNR are suficiente rezerve pentru a gestiona situatia, asa cum a facut-o prin prezente discrete si eficiente pe piata valutara in ultimii ani.

Cursul leului vs cursul altor monede din regiune (inc. anului = 100)

Sursa: Bloomberg

Ce se va intampla de aici incolo?

Dupa o crestere abrupta, de pana la 2 puncte procentuale a randamentelor titlurilor de stat in decurs de doar 1 saptamana, care a coincis cu scaderi semnificative de preturi ale acestora, odata cu interventia BNR exista sanse bune ca preturile titlurilor de stat sa se stabilizeze si sa creasca, noua rata a dobanzii BNR reprezentand o ancora importanta, careia i se adauga contextul de cumparari al BCE. Piata actiunilor nu e direct impactata, dar tinand cont de lichiditatea inca decenta la Bursa de Valori Bucuresti si de faptul ca randamentele titlurilor de stat pe termen lung reprezinta o referinta importanta a costului de finantare pentru companii, e probabil ca si actiunile sa beneficieze cel putin teoretic de auspicii fundamentale mai bune.

Ce facem cu detinerile de fonduri mutuale? Cand e momentul sa intram pe piata?

Desi exista premise ceva mai bune pe piata, conditiile de lichiditate si gradul de functionalitate a pietelor este in continuare unul departe de a fi optim, de aceea vanzarile de active vor continua sa se faca la preturi neatractive, iar oportunitatile pentru cumparatori sunt relativ abundente. Practic suntem intr-o piata a cumparatorilor (buyer’s market). Perspectiva lunga, rabdarea si planificarea raman atributele cele mai valoroase pentru un investitor de succes, iar contextul actual ceva mai zbuciumat nu face decat sa potenteze si mai mult valoarea acestor calitati. Iar aceste calitati vor continua sa fie incercate, pentru ca epidemia de Coronavirus nu a trecut inca de apogeul sau, iar provocarile medicale, sociale si economice raman unele insemnate.