17 octombrie 2018

Erste Asset Management

17 octombrie 2018

Erste Asset Management

Peter Szopo

Miercurea trecută, Indicele S&P 500 a pierdut peste 3% din valoare, iar joi peste 2%. Aceste două zile au marcat o serie de corecții negative – șase la rând – care au adus indicele bursier american la un nivel cu 6,7% mai scăzut decât maximum anterior atins.

Corecțiile de acest gen nu apar foarte des, dar nici nu sunt excepțional de rare și nu semnalează în mod obligatoriu o schimbare fundamentală în contextul pieței. Ultima scădere de această magnitudine - peste 5% în trei zile – s-a petrecut în luna februarie a acestui an și anterior, în ianuarie 2016 și august 2015. Totuși, aceste evenimente nu au fost suficient de semnificative pentru a stopa tendința ascendentă a pieței pentru mai mult de două, trei săptămâni.

Desigur, revenirea pieței în ziua de vineri nu înseamnă că problemele s-au terminat. De fapt, ar fi chiar surprinzător ca starea de normalitate să se instaleze la doar câteva zile după ce gradul de volatilitate al pieței s-a dublat. În 2015, 2016 și la începutul acestui an, au fost necesare mai mult de două luni pentru ca gradul de volatilitate să ajungă din nou în zona nivelului anterior corecției.

Corecția a atras multe comentarii [1], ceea ce nu este surprinzător, având în vedere că piața a intrat deja în al nouălea an de creștere și există destul de multe riscuri care ar putea pune capăt acestei tendințe.

Există, totuși, două întrebări evidente:

Care a fost cauza evoluției negative a pieței?

Și, mai important, la ce ne putem aștepta în continuare?

Fără factori declanșatori evidenți

Există destui vinovați pentru corecția de săptămâna trecută: creșterea abruptă a randamentului obligațiunilor din Statele Unite; încetinirea așteptată a creșterii economice globale; tensiunile comerciale; retragerea de către Fed a lichidităților de pe piață; evaluările exagerate; atacul președintelui Trump la adresa Fed-ului. Totuși, niciuna din explicațiile prezentate nu este foarte convingătoare.

Într-adevăr, randamentul certificatelor de trezorerie americane cu scadența la 10 ani a crescut cu 17 puncte de bază în prima săptămână din octombrie, ceea ce e posibil să fi reprezentat un element de presiune asupra investitorilor în acțiuni, dar în primele trei săptămâni din septembrie, randamentele au crescut cu 20 de puncte de bază, fără efect asupra Indicelui S&P 500, care a atins un nivel record absolut în data de 20 septembrie. Trebuie menționat și faptul că au circulat două versiuni contradictorii cu privire la impactul negativ al dobânzilor: până recent, experții din mass-media și-au arătat îngrijorarea în legătură cu aplatizarea curbei randamentului în Statele Unite, un fenomen considerat prevestitor al unei viitoare recesiuni, în timp ce acum, unii comentatori consideră că principalul factor declanșator al corecției de săptămâna trecută este tocmai creșterea dobânzilor pe termen lung.

Mai sunt vehiculate și o serie de alte explicații: încetinirea creșterii globale (care rămâne în continuare solidă), politicile comerciale ale președintelui Trump și politica urmărită de Fed, toate cunoscute deja de ceva timp și care nu pot fi considerate motive plauzibile pentru evoluția negativă de săptămâna trecută al bursei.

Așa cum a subliniat și Barry Ritholtz, autor de editoriale la Bloomberg și investitor[2], multe dintre așa-numitele cauze ale corecției sunt doar explicații apărute ulterior unor evoluții imprevizibile pe termen scurt, care par a fi mai degrabă aleatorii.

Începutul sfârșitului?

Probabil că nu – deși turbulențele devin mai puternice.

Așa cum am spus deja, există o serie de riscuri a căror materializare poate destabiliza piețele globale de acțiuni. Războiul comercial dintre Statele Unite și China; accentuarea forțelor destabilizatoare din Europa ca reacție la un Brexit incorect gestionat sau la problemele bugetului din Italia; încetinirea creșterii economice în China, erori de politică monetară în Statele Unite sau în alte părți ale lumii; explozia piețelor emergente; creșterea accentuată a prețului la țiței sunt doar câteva dintre cele mai evidente provocări. Fiecare eveniment/evoluție din această listă poate cauza o încetinire a ritmului global de creștere, conducând la accentuarea nesiguranței și a aversiunii la risc.

Cu toate acestea, o serie de factori sugerează în continuare un context pozitiv pentru evoluția acțiunilor. Poate cel mai important factor, cea mai importantă amenințare la adresa evoluției acțiunilor americane – probabilitatea unei recesiuni în Statele Unite în următoarele 12 luni – rămâne la un nivel scăzut. Indicatorul probabilității unei recesiuni calculat de New York Fed este mai mic de 15% (deși a crescut moderat în ultimul timp). Conform rezultatelor unui studiu recent efectuat în rândul economiștilor americani, 56% din respondenți sunt de părere că Statele Unite vor intra în recesiune în 2020, iar 33% în 2021 sau mai târziu[3]. Ultimele date susțin aceste previziuni, sugerând că cea mai mare amenințare pentru acțiunile din Statele Unite și acțiunile globale rămâne doar o posibilitate îndepărtată, care nu ar trebui să împiedice o evoluție pozitivă viitoare.

În al doilea rând, prognozele pentru 2018 și 2019 arată o creștere solidă a profiturilor în piețele dezvoltate. Conform datelor compilate de Factset, se estimează o creștere a profiturilor globale cu 10% în 2018 și 12% în 2019. În mod similar anului trecut (și spre deosebire de perioada 2014-16), estimările au fost revizuite pozitiv în timpul anului. În Statele Unite, motivul principal a fost reforma fiscală, dar revizuirile pozitive au continuat și în trimestrul II și III.

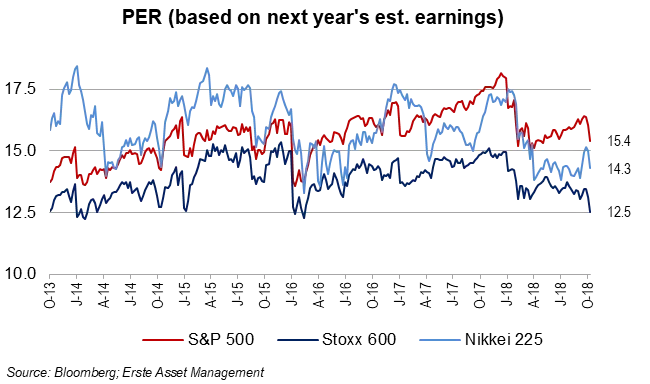

În al treilea rând: Datorită perspectivelor stabile privind evoluția profiturilor, evaluările nu mai reprezintă un risc atât de important. Într-un articol din acest an[4 ], am sugerat că investitorii nu ar trebui să se aștepte la perioade multiple de expansiune în 2018. De fapt, evaluările acțiunilor au scăzut în acest an, iar datele Bloomberg estimează pentru anul 2019 un indicator preț/profit de 15.4x în Statele Unite, 12.5x în Europa și 14.3x în Japonia, niveluri nu foarte diferite față de acest an.

În final: Recenta creștere a randamentelor pe termen lung în Statele Unite poate fi chiar un semnal pozitiv care sugerează că investitorii văd perspective bune de creștere pe termen lung în Statele Unite, un lucru bun și pentru evoluția acțiunilor[5], în măsura în care Fed-ul nu face niciun fel de erori de politică monetară.

Concluzii

Evoluția negativă a bursei de săptămâna trecută ne-a readus aminte, dacă era cazul, că evoluția prețului acțiunilor nu se produce într-un singur sens. Numărul evoluțiilor zilnice negative de peste 1% a crescut în 2018, ceea ce sugerează o accentuare a gradului de nervozitate al investitorilor. Totuși, deși se prefigurează la orizont riscuri serioase, (așa cum se întâmplă tot timpul, de altfel), nimic nu s-a schimbat în mod fundamental în ultimele săptămâni, iar modificarea completă sau totală a viziunii asupra piețelor bursiere în particular și a economiilor în general nu este necesară. Desigur, principalele riscuri necesită monitorizare atentă, iar portofoliile trebuie ajustate conform fluxurilor noi de date – de exemplu, datele trimestriale privind profiturile și evoluțiile companiilor – dar recenta corecție în sine nu justifică nicio mișcare în sensul renunțării la investițiile în acțiuni.

Disclaimer:

Previziunile nu reprezintă un indicator sigur al evoluțiilor viitoare.

[1] Wigglesworth, R., “What is behind the global stock market sell-off?”, https://www.ft.com/content/af34550e-cd01-11e8-b276-b9069bde0956 , Oct 11, 2018

El-Erian, M.A., “How to Think About the Market Sell-Off”, https://www.bloomberg.com/view/articles/2018-10-10/u-s-stocks-and-bonds-fed-pullback-contributed-to-market-plunge , Oct 11, 2018

Mackintosh, J., “Is It Time to Buy the Dip?”, https://www.wsj.com/articles/is-it-time-to-buy-the-dip-1539266570, Oct 11, 2018

FT Editorial, “The long bull market enters its twilight period” https://www.ft.com/content/9ed80a84-ce0a-11e8-b276-b9069bde0956, Oct 12, 2018.

[2] Ritholtz, B., “The Stock-Market Meltdown That Everyone Saw Coming”, https://www.bloomberg.com/view/articles/2018-10-11/the-stock-market-meltdown-that-everyone-saw-coming, Oct. 11, 2018.

[3] Kearns, J., Two-Thirds of U.S. Business Economists See Recession by End-2020”, https://www.bloomberg.com/news/articles/2018-10-01/two-thirds-of-u-s-business-economists-see-recession-by-end-2020, Oct.1, 2018.

[4] Szopo, P., Global equities: Five charts on where we stand“; https://blog.en.erste-am.com/global-equities-five-charts-stand/ , Jan 29, 2018.

[5] Irwin, N, “Interest Rates Are Rising for All the Right Reasons”, https://www.nytimes.com/2018/10/11/upshot/interest-rates-are-rising-thats-great-news-for-most.html , Oct 11.