18 iunie 2015

Erste Asset Management

18 iunie 2015

Erste Asset Management

În ultimii ani, obligațiunile de stat din Zona Euro au înregistrat performanțe foarte bune mai ales datorită dobânzilor mici și a politicii monetare expansioniste promovată de Banca Centrală Europeană.

Dar, în ultimele săptămâni, prețul obligațiunilor din Zona Euro a suferit corecții semnificative, mai ales în cazul Germaniei. Motivele acestei evoluții sunt numeroase și destul de complicate. În ciuda unei ușoare îmbunătățiri, o inversare a evoluției dobânzilor în Zona Euro este puțin probabilă în acest moment. Datele fundamentale din prezent nu sugerează un astfel de scenariu.

Obligațiunile de stat în euro reprezintă o componentă importantă a oricărui portofoliu de investiții. În acest moment, este necesară o diversificare mai accentuată a deținerilor, atât din considerente de risc cât și de randament (de ex. prin adăugarea de obligațiuni cu randament ridicat, obligațiuni de pe piețe emergente sau acțiuni).

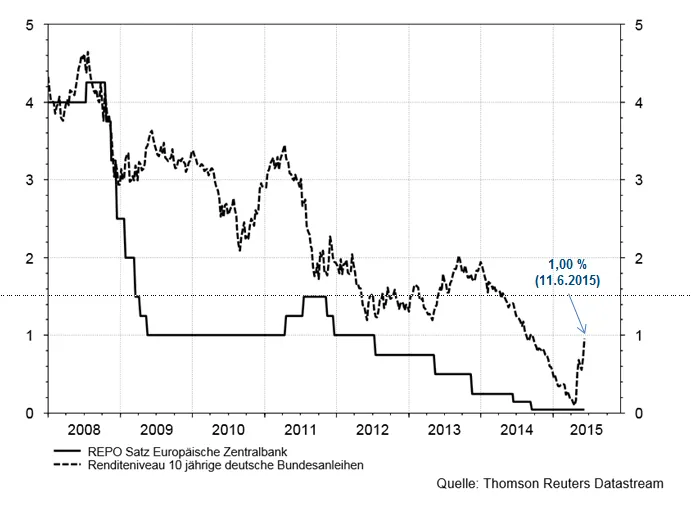

Randamentele obligațiunilor de stat germane cu scadența la 10 ani și dobânzile de referință din Zona Euro (2008-06/2015)

Datele din grafic nu includ comisioane. Performanța anterioară nu este o garanție a rezultatelor viitoare. Sursa: Datastream; 11 iunie 2015

Prognoza Erste Group Research

Corecții semnificative pentru obligațiunile de stat germane

Corecția prețului obligațiunilor de stat germane este substanțială. Creșterea aparent nesemnificativă a randamentelor de la minimul înregistrat în 17 aprilie 2015 - 0,05% la 0,98% în prezent (11 iunie 2015) a avut un impact enorm asupra prețului obligațiunilor.

În ultimele trei săptămâni, obligațiunile de stat în euro au pierdut avansul înregistrat în primele trei luni și jumătate ale anului și au intrat deja în zona randamentelor negative.

Președintele BCE anticipează o serie de fluctuații semnificative pe piața obligațiunilor.

Politica monetară a Băncii Centrale Europene a cauzat scăderea dramatică a randamentelor în ultimele luni. Această evoluție se datorează nu doar dobânzilor extrem de scăzute (aplicate din septembrie 2014), ci și programului de achiziție de obligațiuni inițiat de BCE la 22 ianuarie 2015, care presupune cumpărarea de titluri în valoare de 60 de miliarde de euro în fiecare lună. Programul se va desfășura până la sfârșitul lunii septembrie 2016 sau cel puțin până în momentul în care se va observa o corecție sustenabilă a nivelului inflației. Din 9 martie 2015, BCE a început să cumpere titluri denominate în euro emise pe piața secundară de entități din sectorul public.

Iată care au fost explicațiile date de Președintele BCE Dl. Mario Draghi referitor la creșterea randamentelor din Zona Euro – Roman Swaton: Senior Fund Manager Fixed Income

Declarațiile BCE:

Scăderea lichidității ca urmare a achizițiilor masive efectuate de BCE

Mai există un aspect esențial: creșterea lichidității obligațiunilor de stat germane, cea mai lichidă piață de obligațiuni după piața americană. – Roman Swaton

BCE lucrează încă la detaliile schemei de împrumut de instrumente financiare care va avea ca obiect obligațiunile achiziționate de BCE. În concluzie, Banca Centrală Europeană are și ea partea ei de vină în situația actuală în care investitorii percep primă de lichiditate chiar și în cazul obligațiunilor de stat care erau până nu demult considerate extrem de lichide.

De asemenea, modificările aduse de prevederile Basel III au determinat scăderea semnificativă a volumului tranzacțiilor efectuate în sectorul bancar, în condițiile în care volumul obligațiunilor existente pe piață a continuat să crească.

A crescut și ponderea obligațiunilor deținute de investitori instituționali; conform datelor din ultimul raport FMI privind stabilitatea piețelor financiare globale, investitorii instituționali prezintă în acest moment un comportament similar (mai ales în ceea ce privește investițiile în fonduri din Statele Unite), ceea ce nu reprezintă o surpriză având în vedere că se folosesc aceleași randamente de referință și sisteme de risc (bazate pe conceptul de valoare la risc).

Obișnuiți-vă cu volatilitatea ridicată a obligațiunilor – Mario Draghi, Președinte Banca Centrală Europeană

Care este situația Greciei?

Falimentul iminent al Greciei reprezintă un factor potențial de risc pentru piețe. Obligațiunile de stat din Grecia nu au o importanță deosebită pe piața obligațiunilor de stat în euro.

Obligațiunile de stat ale Greciei în valoare de 64 miliarde de euro reprezintă doar puțin peste 1% din capitalizarea bursieră a obligațiunilor de stat lichide din Zona Euro pe segmentul „investment grade”, așa cum arată și graficul de mai jos. BCE și alte bănci centrale din Zona Euro dețin 27 din totalul de 64 de miliarde euro, ceea ce înseamnă că obligațiunile de stat grecești deținute de sectorul privat reprezintă doar 0,6% din totalul deținerilor de obligațiuni de stat din Zona Euro.

Expertul Roman Swaton nu vede nicio legătură între creșterea randamentului estimat al obligațiunilor germane și rezultatul nesigur al negocierilor dintre Atena și creditori. În trecut, dorința investitorilor de a deține mai multe active de bună calitate ar fi susținut investițiile în obligațiuni de stat germane. Situația actuală a Greciei poate cel mult explica majorarea diferenței dintre randamentele diferitelor obligațiuni din alte State Membre periferice.

Capitalizarea bursieră a obligațiunilor de stat din Zona Euro

Situația din Statele Unite

Participanții de pe piață se așteaptă în acest an la o majorare a dobânzii de politică monetară. Ultimele date de pe piața forței de muncă au fost atât de optimiste, încât se așteaptă ca prima majorare a dobânzilor să aibă loc nu mai târziu de luna septembrie a acestui an. Această așteptare se modifică însă în funcție de evoluția datelor publicate, ceea ce accentuează nesiguranța participanților de pe piață. Totuși, chiar dacă vor avea loc astfel de evenimente, majorările de dobândă nu vor avea un caracter semnificativ.

Deși reprezentanții Fed-ului se așteaptă la două majorări de dobândă de politică monetară până la sfârșitul anului, prețurile actuale țin cont doar de o astfel de majorare, de la 0,25% la 0,50%.

Comparație între randamentele obligațiunilor de stat cu scadența la 10 ani (Germania, SUA, Marea Britanie, Japonia)

Zona Euro: ușoară îmbunătățire a creșterii economice

Se estimează că economia globală va crește ușor în T2, cu excepția piețelor emergente. Zona Euro a înregistrat deja creșteri, la fel și Statele Unite și Japonia. La polul opus, China, Brazilia și Rusia au raportat date economice mai slabe. De exemplu, importurile au scăzut luna trecută cu 17%. Probabil că Rusia nu va înregistra creștere până la rezolvarea conflictului cu Ucraina.

Prognoză Erste Group Research

Spectrul unei posibile deflații nu mai reprezintă o amenințare

Analiștii BCE anticipează pentru Zona Euro o inflație de 0,3% în 2015, 1,5% în 2016 și 1,8% în 2017. Pe de altă parte, analiștii de piață anticipează niveluri mai scăzute, de 0,2% în 2015, 1,3% în 2016 și 1,6% în 2017. În prezent, swap-urile pe rata inflației se tranzacționează la o dobândă de 1,1% (față de 0% la începutul anului).

Inflația globală înregistrează un nivel foarte scăzut, de doar 1,5%; există posibilitatea de creștere până la 2,0% la sfârșit de an, în cazul în care prețul petrolului rămâne la nivelul actual.

Va avea loc o inversare a evoluției dobânzilor sau e timpul să investim?

Pe termen lung, nivelul randamentelor pare a fi scăzut, în concordanță cu creșterea economică slabă și nivelul scăzut al inflației. Datele fundamentale nu sugerează o evoluție pozitivă sustenabilă a pieței obligațiunilor. Pe termen mediu cel puțin, nu ne așteptăm la o creștere durabilă a randamentelor. Piața se așteaptă ca BCE să nu majoreze dobânzile de referință până în anul 2018. Din nefericire, participanții la piață trebuie să se pregătească pentru o perioadă destul de îndelungată de volatilitate ridicată datorată nivelului scăzut al dobânzilor și randamentelor.

De ce să investim în obligațiuni de stat în euro?

Deși randamentele viitoare estimate par încă destul de scăzute, performanța mai ridicată oferită pe termen lung față de instrumentele de piață monetară, rating-ul (în general) mai bun al obligațiunilor de stat din Zona Euro și lichiditatea mai mare prin comparație cu alte clase de active susțin investițiile în obligațiuni de stat denominate în euro.

Poziția echipei noastre de administrare a investițiilor:

a) Fonduri de obligațiuni de stat în euro

Pentru moment, deținem în pondere crescută obligațiuni emise de Statele Membre periferice. Suntem optimiști în ceea ce privește evoluția dobânzilor, dar ne menținem în prezent aproape de randamentul de referință. Următoarea serie de operațiuni de refinanțare țintită pe termen mai lung este programată pentru mijlocul lunii iunie; probabil că aceste operațiuni vor calma piețele în cazul în care va exista un interes semnificativ. – Roman Swaton

b) Alocare activelor

Ponderea obligațiunilor de stat în euro este stabilită conform nivelului de risc asumat prin strategia de investiții. Pe segmentul obligațiuni, sunt preferate în prezent obligațiunile cu randament ridicat și obligațiunile corporative de pe piețe emergente. Ponderea acțiunilor se află la un nivel neutru. – Gerhard Beulig

Pentru informații detaliate referitoare la ponderea obligațiunilor de stat în euro în cadrul fondurilor de investiții mixte, vizitați www.youinvest.ro

Autor: Paul Severin